Доброго ранку — перед вами аналітичний брифінг US Crypto News Morning Briefing, який містить стислу аналітику ключових новин криптовалютного ринку США на поточний день.

Зауважте: стейблкойни, ймовірно, формують фундаментальні зміни структури американського боргового ринку. Аналітичний звіт Standard Chartered фіксує посилення попиту на державні облігації США (Treasury bills) з боку емітентів цифрового долара, що потенційно змусить фінансові органи США переосмислити механізми фінансування державного боргу.

Криптоновини дня: попит на стейблкойни може змусити Вашингтон переглянути стратегію держборгу США

На думку експертів Standard Chartered, стейблкойни можуть стати каталізатором трансформації ринку боргових зобов’язань уряду США, ініціюючи фундаментальні зрушення у структурі емісії боргу.

Оцінки банку — емітенти стейблкойнів мають потенціал генерувати новий попит на Treasury bills у межах від $0,8 трлн до $1 трлн до кінця 2028 року.

У разі поєднання цього з викупами Федеральної резервної системи загальна потреба у короткострокових облігаціях може перевищити $2,2 трлн у перспективі найближчих років.

У документі наголошується: Міністерство фінансів США може розглядати надлишковий попит як підставу для збільшення обсягів емісії Treasury bills паралельно зі скороченням пропозиції довгострокових паперів. В такій конфігурації уряд зможе тимчасово призупинити аукціони 30-річних облігацій — ймовірно, до трьох років поспіль.

«Ми передбачаємо, що Міністерство фінансів США може скористатися цим надлишковим попитом як формальним аргументом для збільшення випуску Treasury bills», — наголошує Джефф Кендрік у поточному звіті Standard Chartered, виокремлюючи емітентів стейблкойнів як дедалі значущіших учасників ринку короткострокових боргових інструментів США.

Стейблкойни, що емітуються на ринках, що розвиваються, формуватимуть переважну частину згаданого попиту. За оцінкою Standard Chartered, дві третини прогнозованого попиту на Treasury bills припадає на emerging markets (ринки, що розвиваються) — тобто є новим чистим попитом, тоді як стейблкойни на розвинених ринках слугують переважно заміною вже існуючих активів.

Подібна тенденція чітко окреслює зростаючий вплив цифрових активів на глобальні грошові потоки та їхню здатність модифікувати структуру традиційних ринків боргових паперів.

Для дохідності казначейських інструментів наслідки можуть виявитися нетривіальними: переорієнтація близько $9 млрд із довгострокових облігацій до Treasury bills на ранньому етапі потенційно призведе до вирівнювання кривої прибутковості ринку США.

Криві дохідності: ризики зростають, а Мінфін розглядає збільшення частки казначейських векселів

Водночас Standard Chartered наголошує: реакція інвесторів на зсув у структурі попиту значною мірою залежатиме від динаміки довгострокових премій, сприйняття ризиків фіскального дефіциту, а також домінуючих очікувань ринку.

Банк підкреслює: ймовірна першочергова реакція — bull flattening (зниження прибутковості короткого сегмента кривої), проте фундаментальні параметри, такі як термінова премія та ризик рефінансування, можуть викликати структурні зміни у дохідності протягом тривалого періоду.

Міністр фінансів США Скотт Бессент може використати цю ситуацію для збільшення частки Treasury bills у загальному портфелі державного боргу.

Для довідки: підвищення частки Treasury bills у структурі державного боргу на 2,5% у горизонті трьох років еквівалентне додатковим $900 млрд пропозиції, що може компенсувати прогнозований надлишковий попит.

Таке рішення знизить дефіцит ліквідності у короткостроковому сегменті кривої прибутковості, залишаючи 10-річну дохідність у контрольованих параметрах.

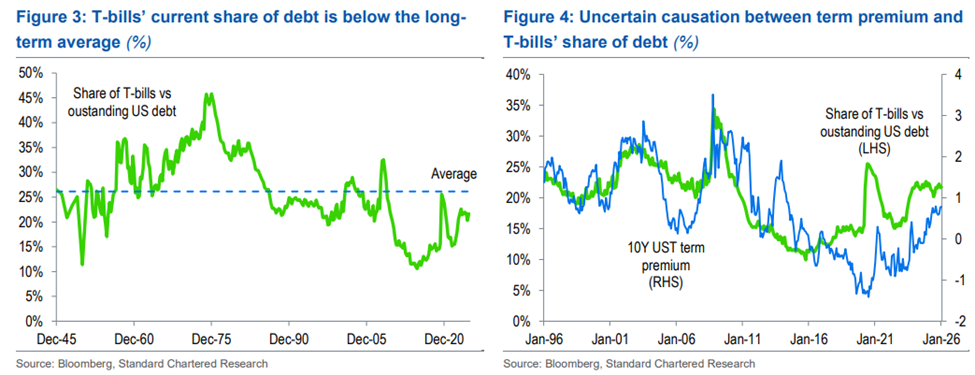

У звіті уточнюється також: історично частка Treasury bills у структурі ринкового боргу становить 26,1% — що значно перевищує орієнтири Консультативного комітету з питань державного запозичення (15–20%). Це створює потенціал для легітимного збільшення пропозиції.

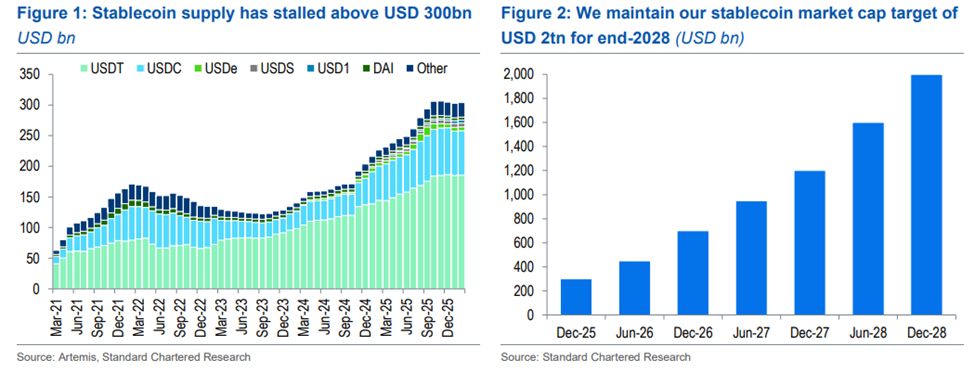

Незважаючи на певне уповільнення на короткому часовому інтервалі, сукупна капіталізація ринку стейблкойнів прогнозовано досягне $2 трлн до кінця 2028 року. На сьогодні ринок консолідувався на рівні близько $304 млрд, що пояснюється як затримками регуляторних реформ після запровадження генеруючого законопроєкту США, так і фазою корекції ринку цифрових активів.

Водночас аналітики Standard Chartered вважають, що згадані явища мають циклічний, а не структурний характер. Поєднання зростаючого попиту на стейблкойни, купівель Федеральної резервної системи на відкритому ринку та заміщення гаснучих іпотечних облігацій створює умови для якісної трансформації короткострокового боргового ринку США.

У підсумку: формальна пауза у проведенні 30-річних аукціонів казначейських облігацій вже мала прецедент — у 2002–2006 роках. Проте поточний фіскальний ландшафт має суттєві ризики та іншу структуру дефіциту порівняно з минулим періодом.

Графік дня

Коротко про Alpha

Нижче наведено добірку додаткових актуальних новин криптовалютного ринку США, що заслуговують уваги на сьогодні:

- Tether (USDT) демонструє сигнал, характерний для 2022 року: Які наслідки для біткойна?

- Зниження ціни XRP викликає підтримку ведмежого сценарію, але чи ігнорують учасники ринку пастку на $1,28?

- Чотири ключові економічні події в США, що потенційно вплинуть на біткойн у фінальний тиждень лютого.

- XRP перебуває під тиском ончейн-факторів: чи формується індикатор локального дна?

- Криптовалютні фонди зафіксували відтік коштів на $288 млн на фоні напруження між США та Європою.

- Портфель Grayscale Investments у Chainlink (LINK) досяг нового максимуму, навіть коли ціна просіла більш ніж на 70%

- Tether (USDT) демонструє сигнал, характерний для 2022 року: Які наслідки для біткойна?