Раніше нішевий інструмент для криптовалют, стейблкоїни поступово стають невід’ємною частиною основних фінансів. Circle та Tether тепер мають більші портфелі боргу США, ніж кілька суверенних держав.

Нещодавнє прийняття Закону GENIUS легітимізувало використання стейблкоїнів, що значно підвищило інтерес з боку банків, платіжних процесорів та компаній зі списку Fortune 500.

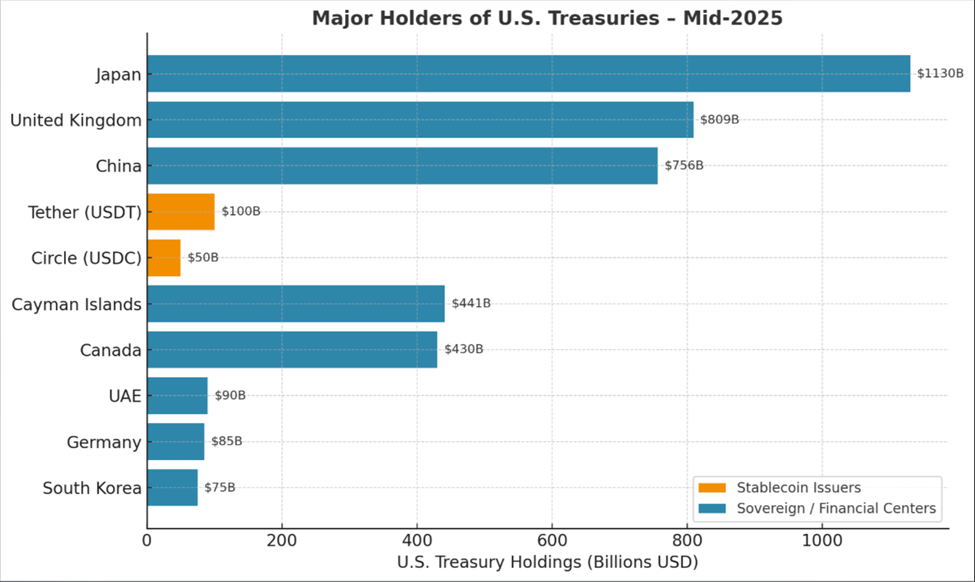

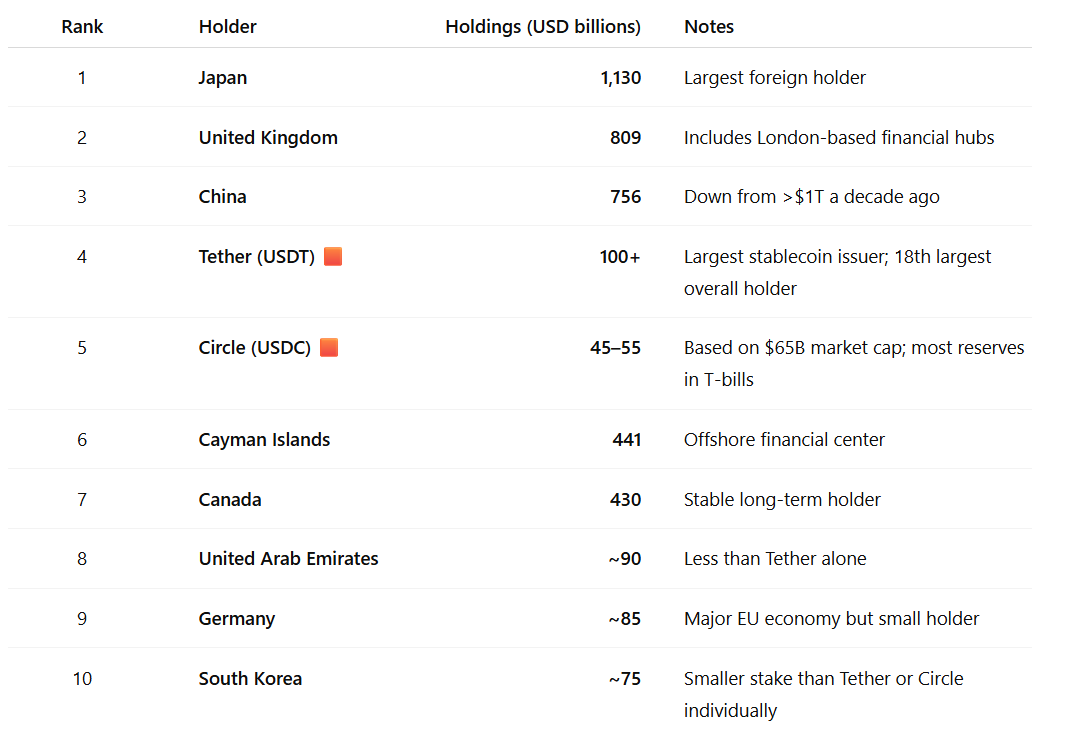

Circle та Tether непомітно накопичують більше боргу США, ніж Німеччина, Південна Корея та ОАЕ

Стейблкоїни — це цифрові токени, прив’язані до долара США та забезпечені резервами, часто у вигляді казначейських векселів США (T-bills). Така структура гарантує, що один токен можна надійно обміняти на один долар.

Ця стабільність робить їх привабливими для транскордонних платежів та як розрахунковий шар для криптоекосистеми.

Два провідні емітенти стейблкоїнів, Tether (USDT) та Circle (USDC), володіють більшим обсягом державного боргу США, ніж кілька великих національних економік. Це включає Німеччину, Південну Корею та Об’єднані Арабські Емірати.

Tether, найбільший емітент стейблкоїнів, зараз володіє понад 100 мільярдами доларів у T-bills. За даними Міністерства фінансів, він займає 18-те місце серед найбільших власників боргу США, випереджаючи ОАЕ (85 мільярдів доларів).

Circle, емітент USDC, володіє від 45 до 55 мільярдів доларів у T-bills, що ставить його попереду Південної Кореї (приблизно 75 мільярдів доларів), якщо розглядати окремо.

Разом ці дві компанії перевершують усі три країни, що підкреслює, наскільки швидко зростає цей сектор, як зазначено у нещодавньому звіті Apollo.

«Майже 90 % використання стейблкоїнів припадає на криптоторгівлю, яка, ймовірно, продовжить зростати. Великим проривом буде, якщо стейблкоїни долара США будуть використовуватися для глобальних роздрібних платежів. Якщо ринок стейблкоїнів долара США зросте до трильйонів, попит на T-bills США суттєво збільшиться. Існують ризики фінансової стабільності, оскільки гроші будуть швидко переміщуватися, якщо вкладники втратять довіру до емітента стейблкоїнів», — йдеться у дописі у звіті Apollo.

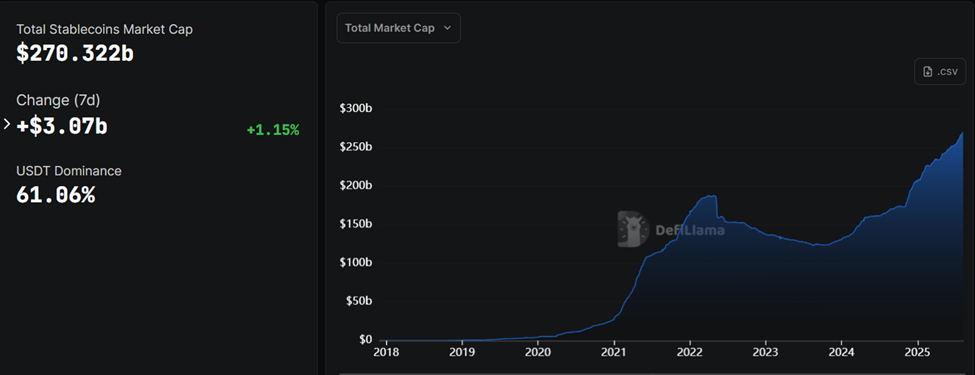

Індустрія стейблкоїнів зараз є 18-м за величиною зовнішнім власником казначейських облігацій, причому прогнози свідчать, що вона може зрости з поточної капіталізації у 270 мільярдів доларів до 2 трильйонів доларів до 2028 року.

Капіталізація USDC зросла на 90 % за минулий рік до 65 мільярдів доларів. Це було підживлено інституційним прийняттям та високопрофільним IPO Circle у червні.

Обсяги транзакцій конкурують з традиційними платіжними гігантами

Тим часом історія прийняття виходить за межі резервів. На початку 2024 року обсяги транзакцій стейблкоїнів перевищили обсяги Visa, значною мірою завдяки їх використанню в криптоторгівлі. Зростаюче використання у глобальних грошових переказах також сприяло зростанню, причому звіт BeInCrypto вказує, що 49 % інституцій використовують стейблкоїни.

Завдяки майже миттєвому розрахунку та низьким комісіям, стейблкоїни пропонуються як швидша, дешевша альтернатива SWIFT та іншим застарілим платіжним системам. Придбання Stripe стартапу стейблкоїнів Bridge за 1,1 мільярда доларів у жовтні стало однією з перших великих фінтех-ставок на цю технологію.

Зростання емітентів стейблкоїнів як основних покупців T-bills відбувається в той час, коли традиційні іноземні власники скорочують свої обсяги. Утримання Китаю знизилося з понад 1 трильйона доларів десятиліття тому до 756 мільярдів доларів.

Хоча Японія все ще є найбільшим іноземним власником з 1,13 трильйона доларів, вона також сигналізувала про більш обережний підхід. Це створює можливість для емітентів стейблкоїнів стати постійним джерелом попиту на борг США.

«Постійна присутність емітентів стейблкоїнів є величезним підсиленням у плані надання впевненості Міністерству фінансів [США] щодо розміщення боргу», — повідомляє Fortune, цитуючи Єшу Ядав, професора юридичної школи Вандербільта, яка вивчає перетин криптовалют та ринку облігацій.

Прихильники стверджують, що стейблкоїни можуть допомогти закріпити домінування долара на глобальному рівні, подібно до того, як офшорний ринок «євродоларів» зробив це у 20 столітті.

Вони також припускають, що зростаючий попит на T-bills з боку фірм стейблкоїнів може допомогти знизити довгострокові процентні ставки та посилити виконання санкцій США за кордоном.

Скептики, однак, застерігають від надмірного роздування цифр, зазначаючи, що сектор фондів грошового ринку США (MMF), наприклад, значно перевищує обсяги стейблкоїнів, становлячи приблизно 7 трильйонів доларів.

Тим часом банківські лобісти попереджають, що стейблкоїни можуть відтягнути депозити з банків, потенційно зменшуючи їхню здатність до кредитування.

«Citi прогнозує, що стейблкоїни можуть стати одними з найбільших власників казначейських облігацій США. Якщо борг США зросте, а облігації похитнуться, це може підірвати довіру до цифрового долара, викликавши тимчасовий перехід до інших валют», — написав один користувач, посилаючись на Citibank.

Керівники галузі заперечують, що подібні побоювання щодо фондів грошового ринку десятиліття тому виявилися безпідставними.

Проте, якщо стейблкоїни продовжать поглинати великі обсяги короткострокових казначейських облігацій, це може порушити те, як Волл-стріт управляє ліквідністю та ризиками.

Незважаючи на це, зростання Circle та Tether свідчить про те, що ринок боргу США має новий клас важковагових покупців, які народилися у мінливій криптоіндустрії, а не в традиційних банківських залах.