Результати проведеного дослідження понад 5 700 власників біткойна демонструють наявність непересічної розбіжності між декларованими переконаннями та фактичною поведінкою в сегменті криптовалют. Незважаючи на те, що близько 80% опитаних висловлюють підтримку ідеї тотального прийняття цифрових активів, 55% респондентів зізнаються, що майже ніколи або зовсім не застосовують такі інструменти у розрахунках для повсякденних витрат.

Виявлена динаміка засвідчує: основний виклик для індустрії полягає не в інформуванні чи просуванні ідеології — проблема криється в іншій площині.

Криптоентузіасти підтримують впровадження, але рідко витрачають: чому

Участь у дослідженні GoMining взяли користувачі з різних географічних регіонів. Найбільшу питому вагу склали респонденти з Європи (45,7%) та Північної Америки (40,1%).

Аудиторія охопила як учасників, котрі лише нещодавно долучилися до світу криптовалют, так і довгострокових тримачів із кількарічним досвідом взаємодії з ринком.

Отже, обмеження у сфері трансакцій із використанням криптовалюти не закріплені за окремою країною чи демографічною групою. Висновки дослідження свідчать: розрахунок цифровими активами на сьогодні має суто сегментний або навіть маргінальний характер.

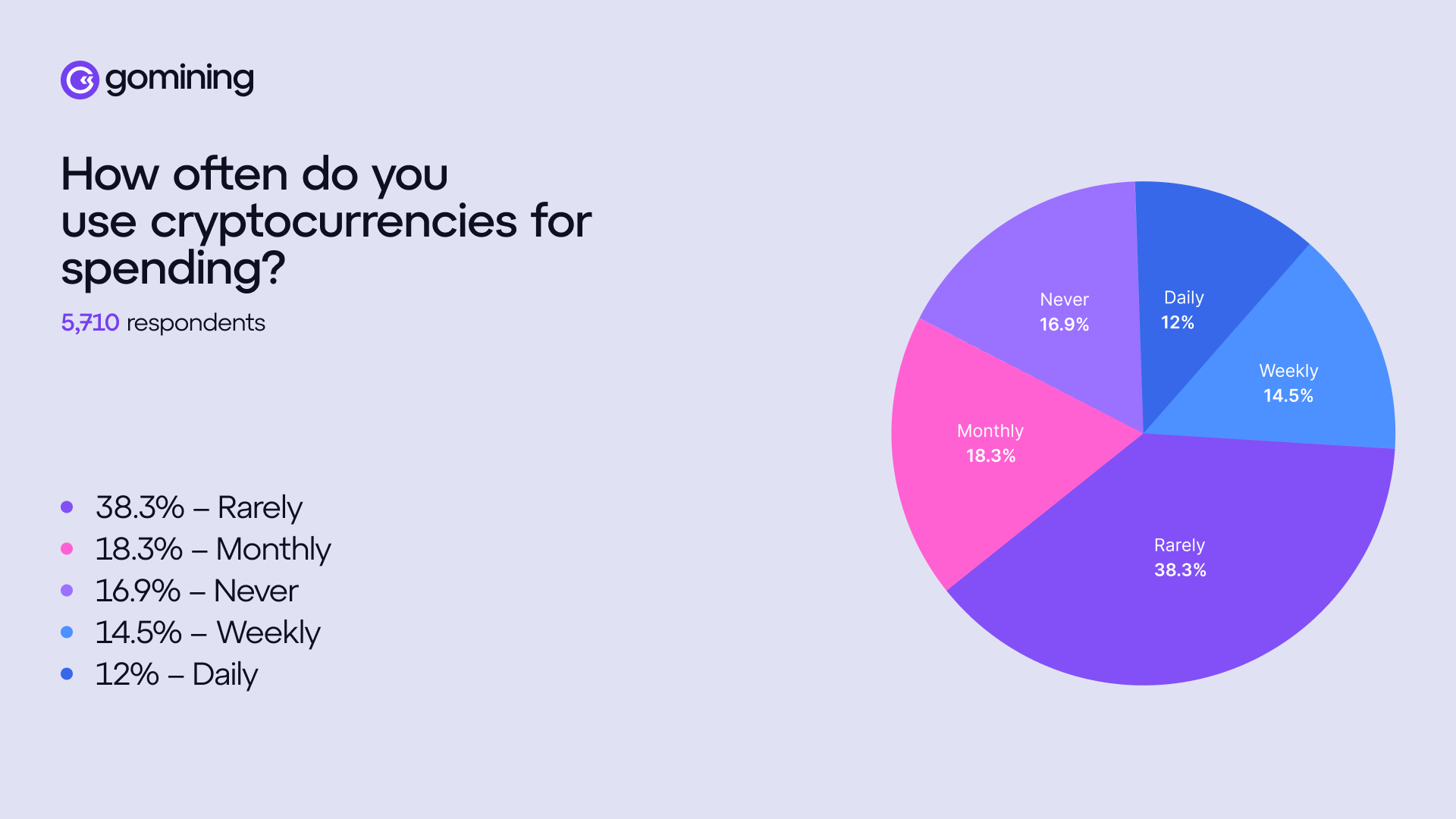

Лише 12% опитаних використовують криптовалюти для повсякденних платежів. Частота застосування зростає помірно: 14,5% здійснюють платежі щотижня, 18,3% — на місячній основі. Проте більшість визнає: вони майже не розраховуються цифровими активами або взагалі уникають такого формату витрат.

Аналіз розподілу видатків окреслює сфери, де цифрові активи працюють найефективніше як платіжний інструмент. Віртуальні товари становлять найбільшу частку — 47%, сегмент ігрових покупок охоплює 37,7%, електронна комерція — 35,7%.

Отже, основна маса платежів здійснюється саме в середовищах із вбудованою цифровою інфраструктурою. Поза такими просторами рівень використання криптовалюти істотно знижується.

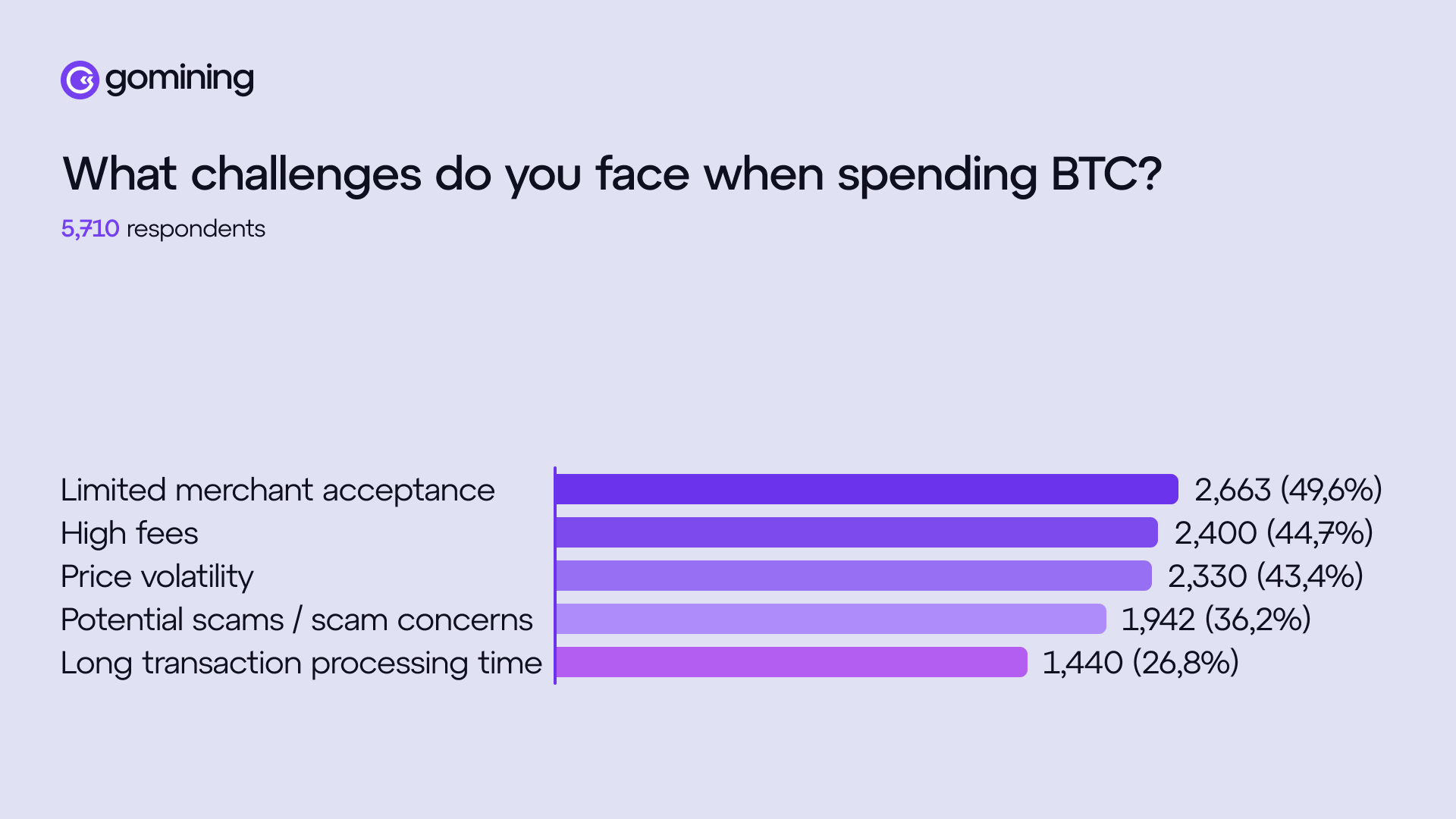

Основним чинником, що гальмує розширення сфери застосування криптоактивів у споживчому сегменті, залишається недостатній розвиток інфраструктури. Користувачі називали ключовими такими перепонами як обмежене охоплення мережі мерчантів (49,6%), підвищені комісії (44,7%) та волатильність (43,4%). Крім того, 36,2% респондентів відзначили як суттєвий ризик потенційні шахрайські схеми.

Згідно з коментарем генерального директора GoMining Марка Залана, якщо використання цифрових активів передбачає додаткову складність — вибір мережі, оптимальне управління комісіями, врахування волатильності та складнощі з поверненням у разі помилки, більшість користувачів сприйматимуть такі транзакції як екзотику.

«Реальна споживча цінність цифрових активів, якщо говорити про повсякденне застосування, виникає тоді, коли вони стають невидимими для користувача – інтегруються в звичну інфраструктуру покупок. Ключові вимоги: доступність у мережі торгових точок, конкурентне ціноутворення, швидкість розрахунку, традиційні для споживача очікування на кшталт фіскальних чеків чи процедур врегулювання спорів. Щойно цей функціонал буде реалізовано, криптоплатежі мають сприйматися так само буденно й безпроблемно, як класичне прикладання банківської картки», — наголошує Залан.

Додав він і те, що це вже не питання прийняття загалом — питання полягає у якості повсякденної реалізації сервісу.

«Люди можуть мати сприятливе ставлення до криптовалютних технологій на рівні декларування, але надалі користуються банківськими застосунками чи картками — з причин суто практичних. Вибір падає на ті рішення, що вже повсюдно приймаються та сприймаються як інтуїтивно зручні. Дані дослідження це підтверджують: зацікавленість відчутно є, але регулярне застосування блокується обмеженим прийняттям з боку торговців, непередбачуваними витратами та впливом ціноутворення», — резюмує CEO.

Він також зазначив: навіть велика кількість доступних токенів не створює автоматичного попиту на повсякденне застосування, адже основна маса токенів не розв’язує жодних рутинних задач для масового користувача.

Відчутний функціональний зсув фіксується саме там, де цифрові активи створюють нову якість послуг: миттєві крос-бордеральні трансфери, швидкі клірингові цикли, гнучка програмованість. Дедалі більша увага ринку спрямована на розвиток платіжних рішень і глибоку інтеграцію, а не на форсування користувачами численних різнотипних активів.

Біткойн-платежі: користувачі очікують вигідних стимулів

Разом із цим дослідження вивчало мотиви, які спонукають користувачів обирати криптовалюту на противагу класичним платіжним інструментам. Пріоритетними факторами стали питання конфіденційності та безпеки — на них вказали 46,4% респондентів. Інтерес до систем винагород і дисконтування представлений у 45,4% відповідей.

У контексті розрахунків у біткойнах переважали побажання щодо зниження комісій (62,6%). Помітну роль відіграють і стимули на кшталт кешбеку чи бонусів — 55,2%. Чинник розширення мережі торговців, які приймають цифрові активи, набрав 51,4%.

Цікаво, що близько половини учасників опитування очікують отримувати винагороду чи дохід за кожну проведену оплату. Це свідчить про формування стимулюючої поведінки й очікувань.

Зібрані дані натякають і на глибший структурний зсув у ставленні до біткойна. Частина власників досі вважає себе довгостроковими тримачами, проте спостерігається підвищений інтерес до майнінгу, прибуткових продуктів, токенізованого хешрейта. Це вказує на перевагу активних способів використання цифрових активів порівняно зі зберіганням у гаманці без функціональної ролі.

У наявній логіці платежі розглядаються як ще один важіль для масштабування активів. Залан неодноразово акцентував: створення стимулів для споживача є стандартною моделлю в платіжних інфраструктурах.

У класичних системах функціонують цілі комплекси інструментів для мотивації: винагороди для споживачів, вигідна економіка для емітентів та передбачувана структура клірингу для торгових операторів.

«Відсутні передумови для масштабування розрахунків у цифрових активах, якщо не буде реалізовано зрозумілих і відчутних стимулів для міграції з банківських інструментів. Винагороди чітко сигналізують, де саме залишається тертя: якби досвід уже був дешевшим, оперативнішим та універсально прийнятим, роль таких бонусів знизилася б. Сьогодні ж стимулятори компенсують бар’єри при переході, допомагають сформувати стійкі патерни поведінки, поки екосистема не усуває проблеми прийняття, повернень і простоти інтеграції у сервісах», — підсумував CEO.

Біткойн як платіжний інструмент та засіб збереження вартості

Респонденти також визначили, для чого потенційно могли б застосовувати біткойн у майбутньому. Провідна позиція належить повсякденним витратам – цей варіант обрали 69,4%. Далі за частотою згадувань – геймінг і цифрові розваги (47,3%), а також придбання товарів високої вартості або предметів розкоші – 42,9%.

З точки зору кінцевого користувача, функціонал біткойна вже не сприймається як суто спеціалізований. Валюта дедалі частіше розглядається як прийнятний інструмент для оперативної оплати щоденних товарів і послуг. Водночас виникає неоднозначність: впровадження біткойна як повсякденного платіжного засобу – це посилення його якості як засобу заощадження капіталу чи потенційне розмивання цієї концепції?

На думку Залана, ширша платіжна інтеграція у фінансову екосистему у довгостроковій перспективі лише посилила б статус біткойна як засобу зберігання вартості. Він акцентував: позиціонування активу як сховища цінності — результат соціальної динаміки та ринкової координації.

На це впливають ліквідність, надійність клірингу та ступінь залучення активу у функціонування традиційних фінансових механізмів. За словами Залана,

«Чим частіше біткойн залучається до розрахунків (зокрема через такі рушії додаткового рівня, як Lightning чи спеціалізовані картки), тим більше він проявляє ознаки міцного грошового інструменту зі стійким попитом і розвиненою інфраструктурою».

Додатково він зауважив: поширені перестороги щодо «розмивання» використовують хибну дихотомію між витрачанням активу та збереженням довгострокової прихильності. У розвинених фінансових моделях ці сценарії можуть співіснувати, якщо інфраструктура усуває технічні та економічні бар’єри.

Прогнозуючи на 2026 рік, Залан деталізує практично реалізований підхід: біткойн фіксується у статусі резервного інструменту для глобальних розрахунків, тоді як транзакції для кінцевого споживача забезпечуються простими та інтегрованими платіжними рішеннями. Це дає змогу користувачам здійснювати транзакції без потреби занурюватися у нюанси блоків, розміру комісій чи часових лагів.