В даний час Європа вважається світовим лідером за кількістю крипто-дружніх банків. Ці банки пропонують послуги, пов’язані з криптовалютою, такі як зберігання, торгівля, конвертація фіатної валюти в криптовалюту або підтримка бізнесу в цьому секторі.

Розробка нормативно-правової бази для криптовалют є причиною такого буму в Європі.

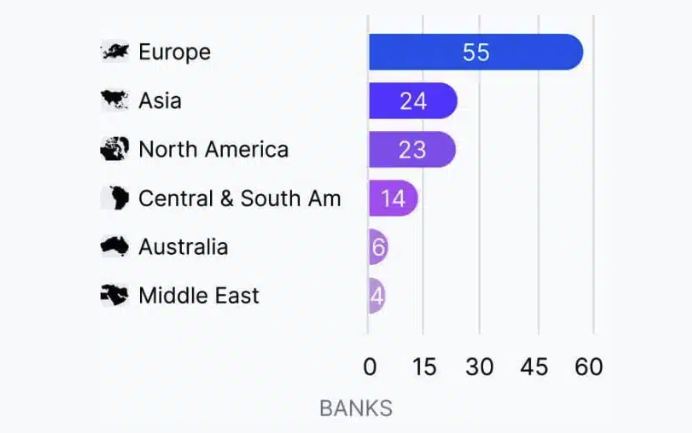

Сплеск крипто-дружніх банків у Європі

Дослідження Coincub вказує на те, що до 55 банків у Європі інтегрували послуги, пов’язані з криптовалютою. У Німеччині зафіксовано шість банків, а у Великій Британії – 5. Такі країни, як Швейцарія, Ліхтенштейн і Литва, також можуть похвалитися банками-першопрохідцями в цій галузі.

Деякі типові назви включають SEBA Bank (Швейцарія), Bank Frick (Ліхтенштейн), Fidor Bank (Німеччина), SolarisBank (Німеччина), Revolut (Великобританія) і Bankera (Литва). Ці банки полегшують транзакції з криптовалютою та надають такі послуги, як безпечне зберігання, стейкінг та токенізація активів.

Цей показник значно перевершує інші регіони, такі як Азія чи Північна Америка. Тим часом у США за підсумками Криптосаміту Білого дому Офіс валютного контролера (OCC) лише нещодавно дозволив банкам займатися криптовалютними послугами.

Фреймворк MiCA сприяє участі банків

Широке залучення європейських банків у сектор криптовалют випливає зі значних кроків у створенні законодавчої бази для криптовалют, зокрема з регулюванням ринків криптоактивів (MiCA). MiCA має на меті створити прозоре та безпечне середовище для постачальників криптопослуг, заохочуючи банки інтегрувати ці послуги.

«Чітка структура повинна дозволити постачальникам послуг криптоактивів масштабувати свій бізнес на транскордонній основі та полегшити їм доступ до банківських послуг, щоб вони могли безперебійно вести свою діяльність», – заявив MiCA 6

Скориставшись цим регуляторним прогресом, такі країни, як Німеччина, Швейцарія та Мальта, прийняли податкову політику та правила, дружні до криптовалют. Наприклад, Німеччина застосовує ставку податку 0% на довгостроковий прибуток у криптовалюті.

Цифрові банки (необанки), такі як N26, Revolut і Fidor, швидко підхопили криптотренд для залучення сучасних клієнтів. Ці банки часто є більш гнучкими, ніж традиційні банки США, які обмежені суворими правилами та обережним підходом.

Хоча Європа лідирує в числі крипто-дружніх банків, вона має обмеження. Такі проблеми, як волатильність цін, шахрайство та суворі вимоги щодо боротьби з відмиванням грошей (AML) та «Знай свого клієнта» (KYC), створюють значні перешкоди для європейських банків.

Очікується, що рамкова програма MiCA незабаром набуде повної сили, і Європа має всі можливості для збереження своєї провідної ролі. Однак поява регулювання, пов’язаного з криптовалютою, в Азії може загрожувати домінуванню Європи. Щоб зберегти свою позицію, Європа повинна продовжувати гармонізувати нормативно-правові акти та реагувати на потенційні ризики.