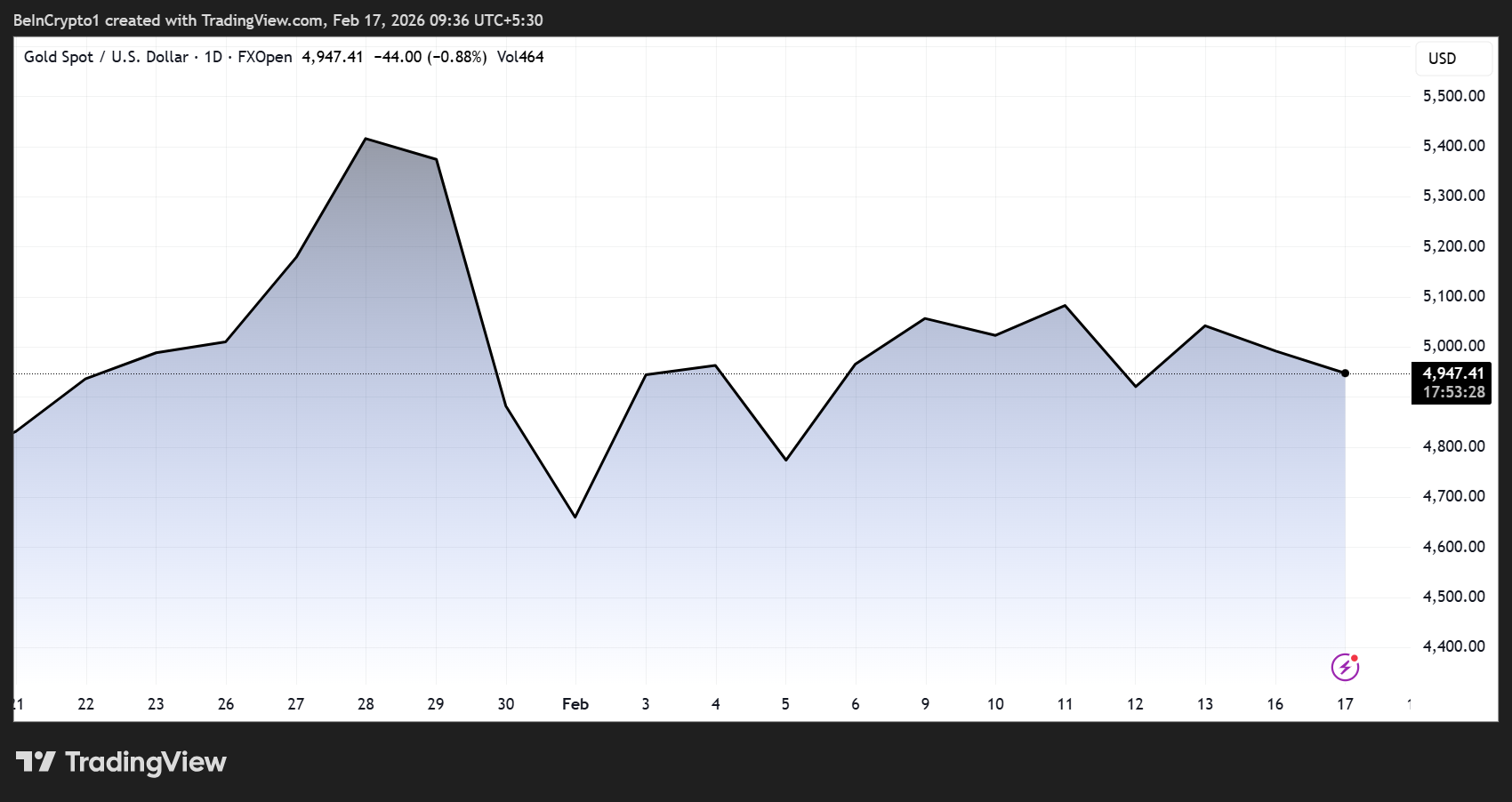

Ціна золота нещодавно продемонструвала одне з найрізкіших одноденних падінь за кілька десятиліть після короткочасного перевищення $5 600 за унцію. Водночас учасники ринку продовжують відкривати масштабні позиції з розрахунком на досягнення металом позначки $20 000 і вище.

Таке розходження сигналізує про ринок, що формується під впливом макроекономічних трендів, спекулятивних операцій, геополітичної напруги та змін у стратегії центральних банків.

Значні бичачі ставки на золото попри волатильність

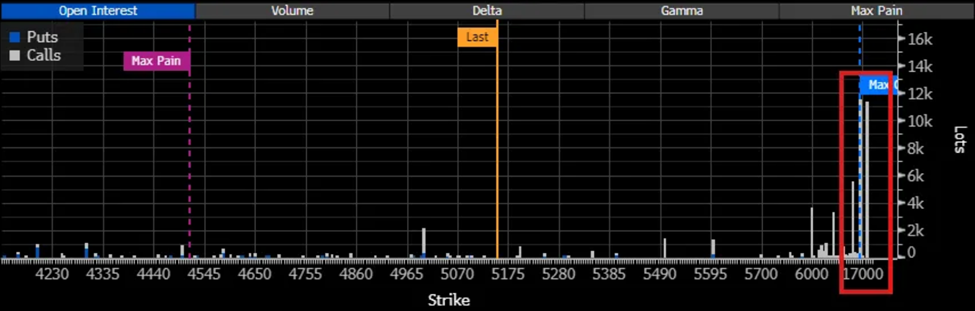

Відповідно до аналітичних зведень від трейдерів і галузевих експертів, було акумульовано близько 11 000 контрактів на грудневі кол-спреди з цінами страйк $15 000/$20 000.

«Опціони на золото з ціною виконання $20 000 фіксують зростання попиту попри рекордний обвал. Глибоко поза грошима відкриваються бичачі позиції після історичної корекції… Обсяг позицій наразі досяг приблизно 11 000 контрактів, навіть за консолідації котирувань біля $5 000», — зауважив Волтер Блумберг.

Такий оптимізм демонструється навіть у той час, коли котирування XAU консолідуються в межах $5 000. Масштаб подібних угод привертає увагу — особливо з огляду на суттєвий розрив від поточних рівнів.

Зазначені стратегії забезпечують низьку вартість входу з потенційно високим прибутком. Для досягнення фінансового результату за цими спредами золото мало б майже потроїтися до грудня; такий розвиток подій можливий лише за надзвичайної макроекономічної чи геополітичної турбулентності.

Присутність таких позицій вже позначилась на ринкових параметрах: підвищилася implied volatility (очікувана волатильність) для далеких від поточної ціни кол-опціонів, що відображає попит на екстремальні сценарії зростання.

Водночас низка аналітиків дотримуються думки, що фундаментальна тенденція золота залишається чинною попри нещодавню нестабільність котирувань.

«Детальний макроекономічний аналіз дає підстави стверджувати, що ринок золота не досяг піку. Можливі короткострокові екстремуми й 1–2-річна фаза консолідації, однак це не суперечить існуванню довгострокового бичачого тренду. На мою думку, ми саме у такому циклі. Саме тому я планую купівлю золота при корекції на 30–50%», — зазначає макроаналітик Майкл ван де Поппе.

Подібний підхід дедалі активніше поширюється серед макроінвесторів, які розглядають висхідну траєкторію золота як наслідок системних трансформацій світової фінансової архітектури, а не циклічних відхилень.

Бичачий ринок або тимчасова пауза через короткострокові обмеження

Попри сталу довгострокову ринкову риторику, у короткостроковому горизонті характерна підвищена волатильність. Стратег із товарних ринків Оле Хансен нещодавно підкреслив, що золото відновилося вище $5 000 після оприлюднення м’якших макроекономічних даних щодо інфляції у США, що сприяло падінню дохідності держоблігацій і оновленню очікувань на зниження ставок.

Ця динаміка вказує: попри дію макроекономічних драйверів, торговельна активність, як і ліквідність — особливо на китайських майданчиках, — здатні істотно впливати на короткострокові коливання ціни.

Метали: глобальна хвиля спекуляцій

Бичачу риторику супроводжує вибух спекулятивних оборотів на ринках металів. Торги ф’ючерсними контрактами на алюміній, мідь, нікель і олово в Китаї перевищують історичні середні значення у рази — значною мірою через приплив роздрібних трейдерів.

Постійні підвищення вимог до маржинального забезпечення та коригування регламенту торгів зі сторони бірж демонструють масштаб поточного спекулятивного ажіотажу.

Подібні ринкові умови зазвичай посилюють амплітуду коливань котирувань, сприяючи утворенню швидкоплинних ралі, а також ризику різких корекцій.

Ще один аспект, що підживлює золоту тематику, — диверсифікаційна політика центральних банків. Економіст Стів Генке підкреслює тренд зменшення Китаєм доларових резервів на користь акумулювання золота; цей процес трактується як частина ширшої стратегії скорочення залежності від доларових інструментів.

У результаті формується дискурс про те, що за подальшої ескалації геополітичних ризиків чи валютної нестабільності золото може отримати більші частки у світових резервах.

Разом із тим, консенсусу щодо стійкості поточного ралі немає. Стратег із ринку сировинних товарів Майк МакГлоун вказує на ймовірність перегріву металевого сегмента, наголошуючи на історичній схожості з попередніми піками, після яких фіксувалися суттєві корекції.

Завищені ціни, акцентована волатильність і посилені спекулятивні потоки створюють ризики повторної глибокої корекції у разі зміни макроекономічної парадигми.