Ринки золота та срібла демонструють стрімке коригування: ціни знижуються другий день поспіль. Котирування біржових інвестиційних фондів (ETF), прив’язаних до дорогоцінних металів, втрачають у вартості до 4%.

Неочікуване зниження котирувань спричинило втрату ринкової капіталізації на суму близько $1,28 трлн. Це ілюструє – навіть активи-«тихі гавані» піддаються макроекономічним шокам і раптовим змінам ліквідності.

Золото та срібло: ліквідність на Новий рік і макроподії спричиняють корекцію

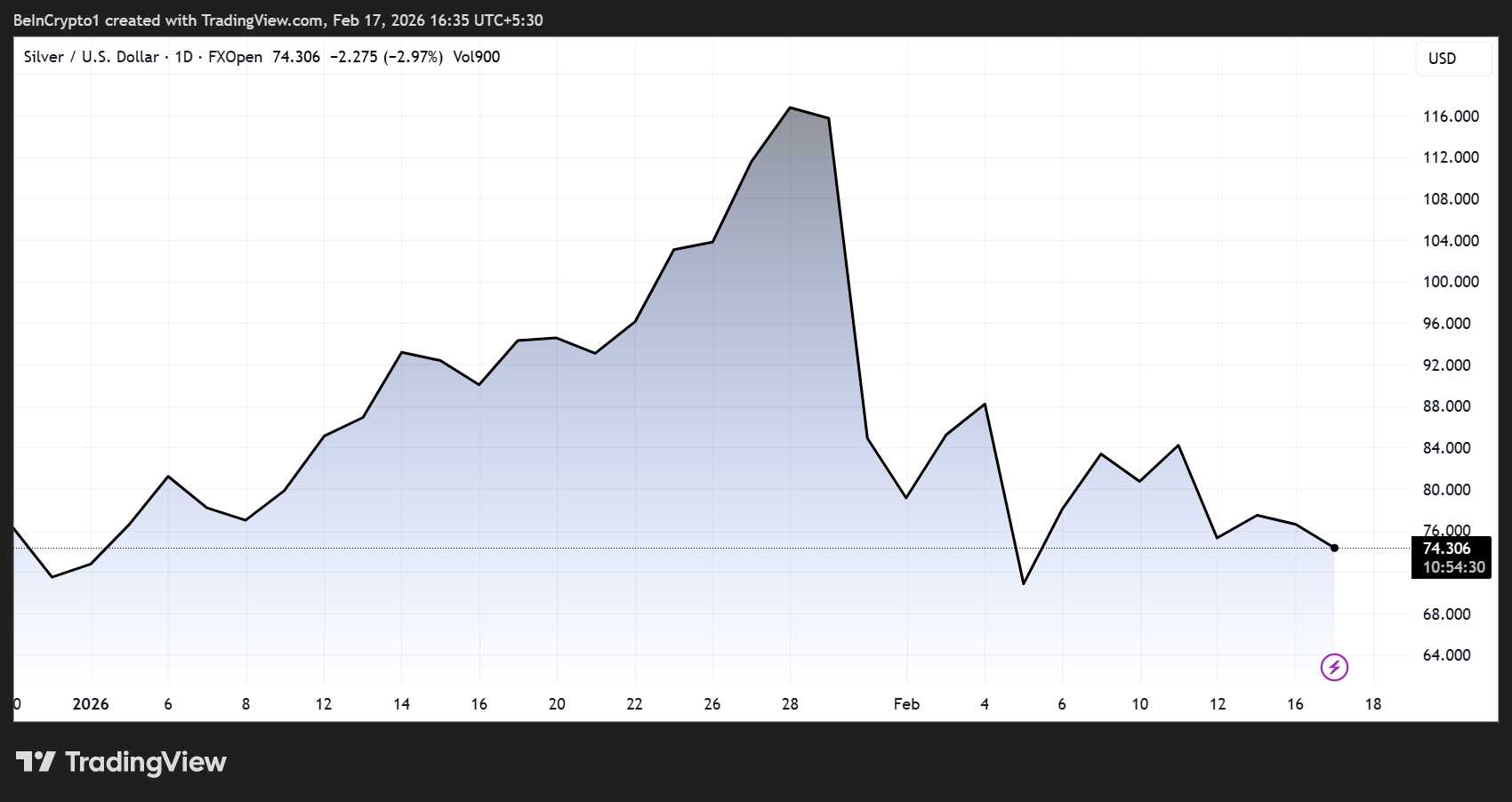

Падіння відбулося після стрімкого зростання на початку 2026 року, коли ціна золота перевищила $5 000 за тройську унцію, а срібло досягло історичних максимумів.

Зауваження аналітиків: корекція зумовлена впливом сезонності, макроекономічного тиску й фіксації прибутку після тривалого періоду зростання.

Сегмент срібла зазнав особливо відчутного тиску, продемонструвавши падіння майже на 40% від історичного максимуму (ATH) — $121,646, зафіксованого наприкінці січня.

Станом на момент підготовки матеріалу срібло (XAG) торгувалося на рівні $74,11. Метал зберігає реноме активу з підвищеною волатильністю, що обумовлено меншим обсягом ринку й інтенсивним промисловим попитом.

«Золото і срібло втратили $1,28 трлн за день… навіть “тихі гавані” не застраховані від просідань», — відмітив один з аналітиків, акцентуючи на динаміці зниження і ризиках очікування стабільності щодо будь-якого класу активів.

Деякі експерти звертають увагу на особливості ринкової структури й ліквідності, відзначаючи: тимчасова дезорганізація можлива за призупинення активності ключових фізичних ринків, передусім в Азії.

Ліквідність під час Китайського Нового року в центрі уваги

В контексті цієї ситуації одним із часто згадуваних короткострокових чинників залишається свято Лунарного нового року, під час якого суттєво знижується торговельна активність в основних азійських фінансових центрах.

У материковому Китаї, Гонконзі, Сінгапурі, Тайвані та Південній Кореї спостерігається спад участі з боку трейдерів, промисловців і маркет-мейкерів.

Зниження ліквідності підвищує амплітуду цінових коливань на глобальних ф’ючерсних ринках, особливо в ринку срібла, де фізичний попит з боку китайської промисловості залишається ключовим драйвером.

Ослаблення купівельної активності у святковий період здатне тимчасово посилювати тиск на котирування. Проте, з відновленням повного функціонування заводів і бірж фізичний попит, ймовірно, повернеться до звичайних рівнів.

Аналітики попереджають про волатильність через макротиск на золото

Окрім сезонних аспектів, загальна макроекономічна динаміка також спричиняє корекцію. Дорогоцінні метали опинилися під тиском — інвестори фокусуються на сценаріях, які у короткостроковій перспективі підсилюють позиції долара США. Серед ключових чинників:

- Сигнали від Федеральної резервної системи США та

- геополітичні події, включаючи перемовини між США та Іраном

Зміцнення долара зазвичай призводить до подорожчання золота і срібла відносно інших валют, що скорочує попит з боку зовнішніх споживачів.

Динаміка потоків ETF підтверджує обережні настрої: низка ETF на золото й срібло втратила в ціні 2–4%. Такі рухи віддзеркалюють слабкість ф’ючерсних позицій і вказують на часткову фіксацію прибутку після попереднього зростання.

Стратеги ринку зазначають: сегмент дорогоцінних металів наразі входить у «фазу волатильної консолідації». Після інтенсивного імпульсу зазвичай спостерігається корекція або бічний рух — відбувається усвідомлення здобутої динаміки й перегрупування портфелів.

Раціональніше застосовувати поетапний підхід до купівлі під час коригувальної динаміки — ніж гнатися за зростанням після встановлення пікових рівнів.

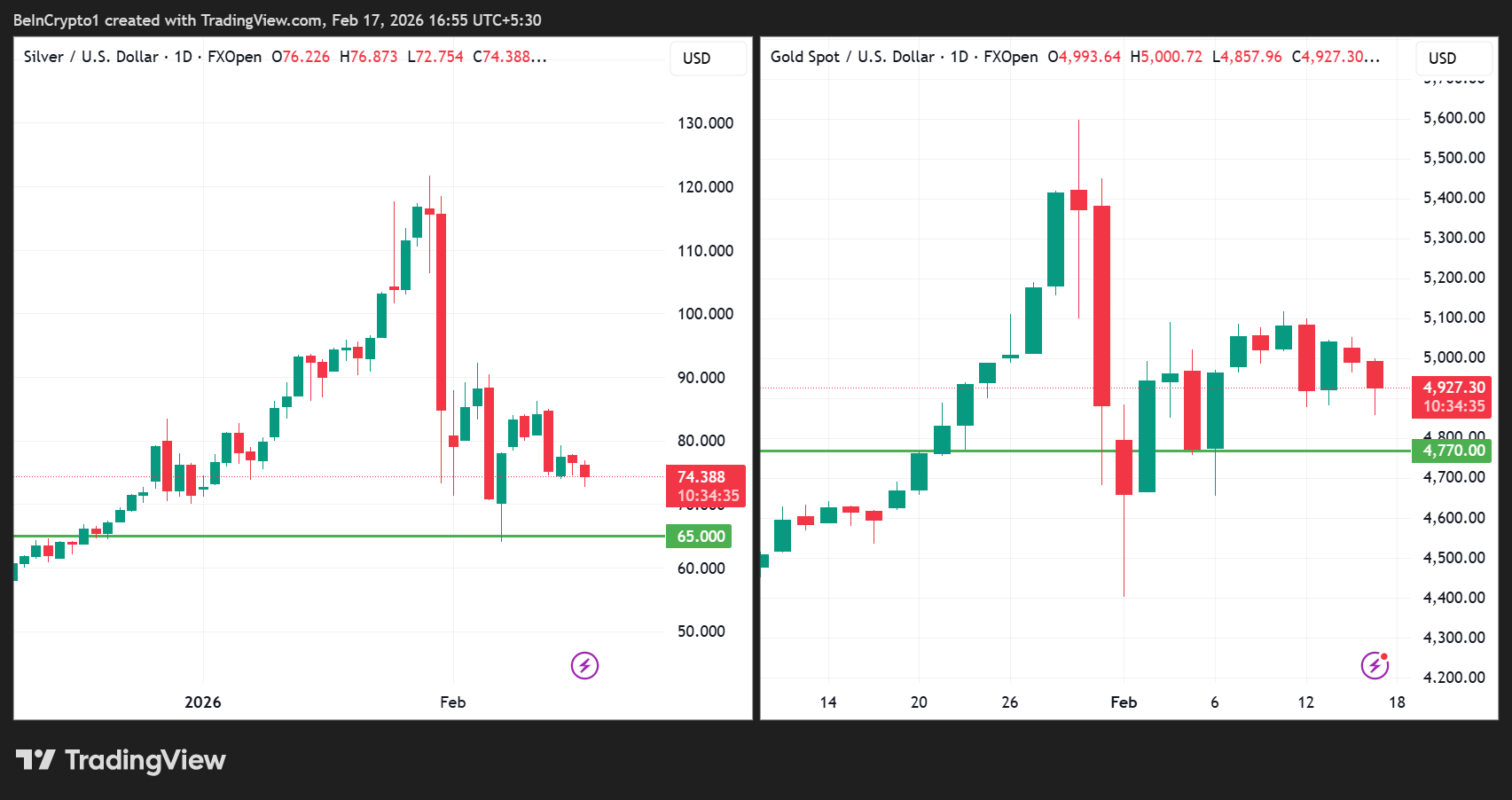

Технічний аналіз вказує на ключові зони підтримки: орієнтир для срібла — близько $65 за тройську унцію; для золота — близько $4 770 за унцію (тижневе закриття).

Області підтримки можуть визначити, чи стабілізується ринок після коригування, чи відбудеться подальше зниження. Однак учасникам слід самостійно досліджувати ринкову кон’юнктуру.

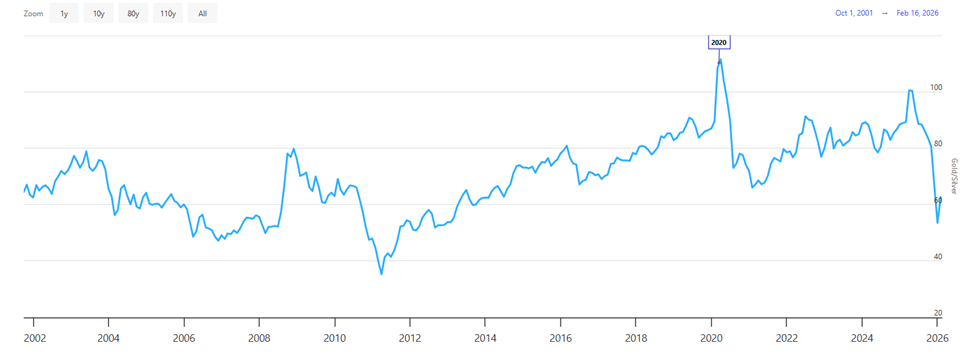

Попри глибоке зниження, певні фундаментальні тренди — зростання глобального боргу, девальвація валют, закономірності співвідношення золота та срібла — здатні довгостроково формувати потужний бичачий тренд у секторі дорогоцінних металів.

У разі повторення динаміки історичних циклів, срібло потенційно здатне продемонструвати суттєве зростання у межах наступного десятиріччя. Імовірний вихід до принципово інших цінових орієнтирів у період до початку 2030-х років. Фінансова історія ринку періодично підтверджує такі сценарії, хоч і без жорсткої синхронізації за часом – коефіцієнт золото-срібло лишається багатофакторною конструкцією, залежною від широкого кола макроекономічних драйверів.