Акції NVIDIA (NASDAQ: NVDA) наразі котируються на рівні $177,64 на 2-денному графіку, демонструючи зростання на 5,31% за останні дні, хоча від початку року залишаються нижчими на 6%. Квітень займає особливу позицію як для ціни акції, так і для ринку загалом. Геополітична напруга навколо Ірану може знизитися протягом найближчих тижнів. 28–29 квітня очікується засідання FOMC, потенційно останнє за головування Джерома Павелла. Крім того, вже розпочалося позиціонування учасників ринку напередодні квартального звіту, запланованого на кінець травня.

Технічний аналіз, опціонні дані і динаміка інституційних капіталопотоків — кожен із цих чинників окреслює окремий аспект потенціалу квітня, а причинно-наслідкові зв’язки між ними знижують діапазон розвитку подій до двох ключових сценаріїв.

Ведмежа структурна модель без інституційної підтримки

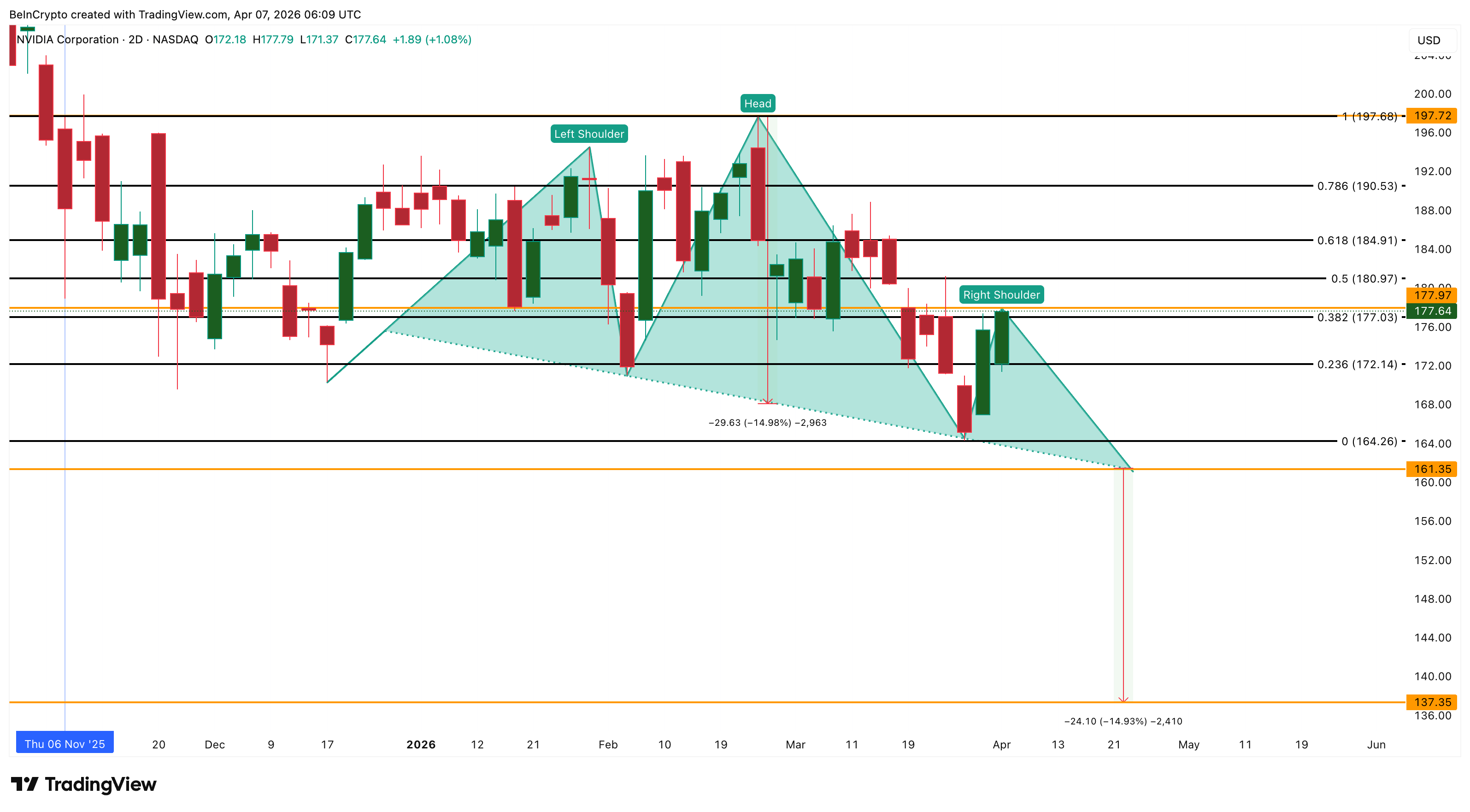

На 2-денному графіку акції NVIDIA перебувають у межах формації «голова і плечі». Максимум (голова) зафіксовано в районі $197,72 під час останньої публікації результатів у лютому. Поточний етап — формування правого плеча. За умов реалізації структури й пробою «лінії шиї» потенціал зниження за класичним розрахунком становить 15%.

Chaikin Money Flow (CMF) — індикатор, що слугує проксі для оцінки купівельної та розпродажної інституційної активності, — наразі на рівні -0,08. Протягом більшої частини березня та початку квітня показник залишався в негативній зоні, що підтверджує відсутність участі великих гравців у нещодавньому 5-денному зростанні ціни. Хоча від 27 березня CMF повільно рухається вверх, позначку вище нуля досі не подолано. Останній короткостроковий вихід у позитивну зону співпав із квартальним звітом 25 лютого, після чого індикатор різко розвернувся вниз.

Шукаєте аналітичні матеріали подібного типу? Підпишіться на щоденний бюлетень від редактора Харша Нотарії за посиланням.

Інтерпретація проста: структурна впевненість великих гравців концентрується переважно навколо періодів виходу фінансової звітності, тоді як широкий ринковий тренд не стимулює інституційну участь. Кожне зростання, що відбувається при негативному CMF, швидше поглиблює формування правого плеча, а не призводить до анулювання формації. Рівень $197,72 позначає зону інвалідності ведмежого сценарію – ціна нижче цієї позначки підтримує поточну модель продовження зниження.

Фундаментальна причина негативного CMF випливає безпосередньо з макроекономічного контексту. Ціна нафти понад $111 утримує інфляційні очікування на підвищеному рівні й змушує Федеральну резервну систему зберігати жорстку політику. Відсоткові ставки на підвищеному рівні стискають мультиплікатори оцінки для компаній із високим темпом зростання, таких як NVDA. Додатковий тиск на виручку від іноземних продажів забезпечує долар, що зміцнюється. Сукупність цих зовнішніх викликів пояснює утриманість інституційних інвесторів щодо формування довгострокових позицій на фоні короткострокового зростання котирувань. Цю саму тенденцію віддзеркалює позиціонування на опційному ринку.

Опціонні трейдери дедалі частіше хеджуються й рідше спекулюють

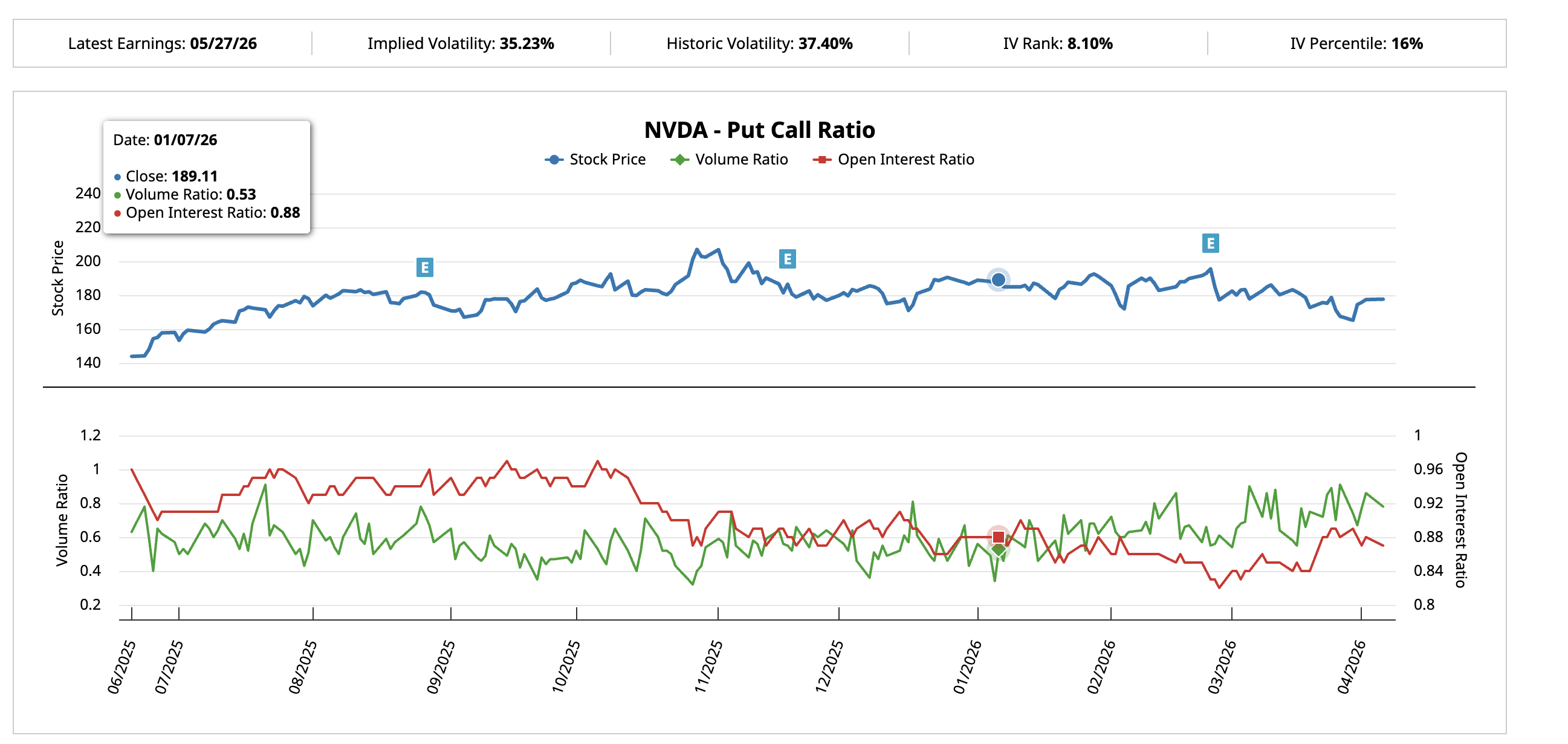

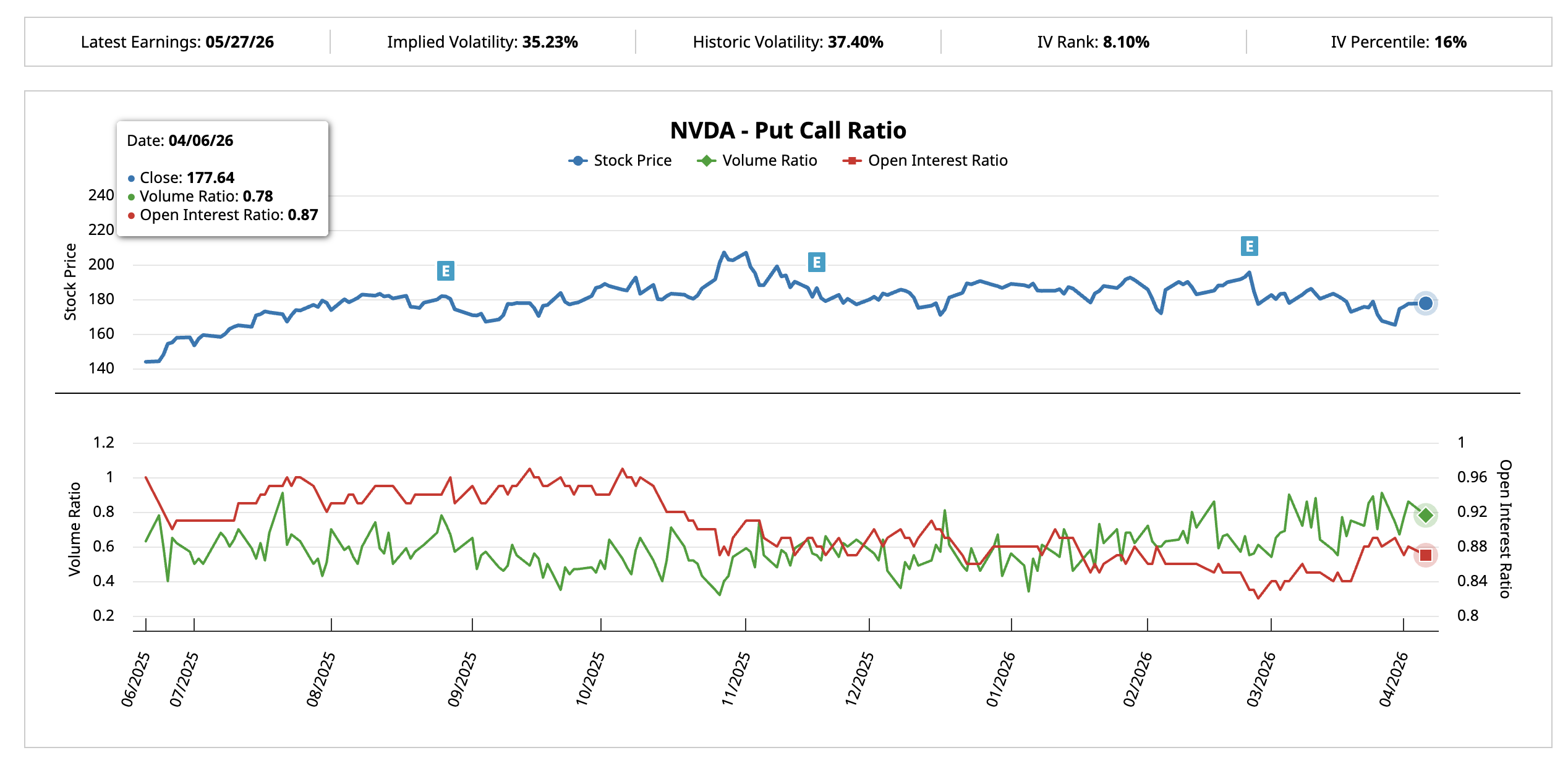

Дані щодо співвідношення обсягу пут- і кол-опціонів (put-call ratio) з платформи Barchart демонструють суттєву зміну порівняно з попередніми передзвітними тижнями.

7 січня при ціні NVIDIA $189,11 і близько семи тижнів до квартального звіту 25 лютого співвідношення обсягів пут/кол становило 0,53. Тобто, на кожен пут-продавався майже вдвічі більший обсяг кол-опціонів, що засвідчувало виражену бичачу домінанту. Співвідношення відкритого інтересу сягало 0,88.

На 6 квітня — попереду аналогічний часовий відрізок до звіту за травень — співвідношення імпульсів зросло до 0,78. Різниця між кол- й пут-активністю практично нівелювалася. При цьому показник відкритого інтересу залишився на рівні 0,87, тобто довгострокові позиції зберігаються, але приплив нових бичачих ставок сповільнився, а значущість захисних позицій зростає.

Переорієнтація з 0,53 на 0,78 не вказує на абсолютний ведмежий сигнал — радше ринок втратив надмірну бичачу впевненість, що панувала перед минулим звітним циклом. Поточна ситуація більше орієнтована на хеджування ризиків, аніж на спекулятивний тиск, що повністю узгоджується з негативною динамікою CMF.

Показник Implied Volatility Percentile, який характеризує, де знаходиться волатильність опціонів щодо річного діапазону, фіксується на рівні 16%. IV Rank, що визначає позицію поточної волатильності відносно річних максимумів і мінімумів, становить 8,10%.

Таке низьке значення IV зазвичай розцінюється як ознака самозаспокоєння ринку. Стрімке розрядження подій — від можливого зниження напруги навколо Ірану й падіння цін на нафту до зміни тарифної політики чи неочікуваного корпоративного анонсу перед звітом — здатне спричинити значні рухи, оскільки вартість опціонів нині недооцінює потенційну амплітуду.

У поєднанні обережних співвідношень пут/кол та надмірно стислої волатильності ринок створює ситуацію парадоксу: учасники більше хеджуються, але опціонний сегмент не враховує ймовірність потужних тригерів у квітні. У такій ситуації саме цінові рівні стають ключовим фактором розвитку сценарію.

Ключові цінові рівні NVIDIA на квітень

Технічний аналіз на 2-денному графіку із виділенням локальних зон опору й підтримки окреслює коридор для цінової динаміки протягом місяця.

Ціна акцій NVIDIA зафіксована на рівні $177,64 – майже ідеально збігається з ключовою технічною позначкою ($177,03). Перша виразна зона опору розташована на рівні $184,91, що відповідає позначці 0,618 за корекцією Фібоначчі; ця область традиційно вважається однією з найміцніших технічних підтримок у структурі ціни. Прорив цього бар’єра означатиме перше істотне випробування верхнього діапазону з потенціалом підвищення котирувань до $190,53. Верхня межа на $197,72 відіграє визначальну роль – подолання цього рівня остаточно знівелює поточну модель і задасть бичачий вектор розвитку тренду.

За умов деескалації в Ірані до кінця квітня та зниження нафтових цін перспективи такого сценарію зростають. Падіння вартості енергоресурсів послабить інфляційний тиск, наблизить очікування зменшення облікової ставки та покращить оцінки акцій зростання. Стиснений рівень implied volatility (очікуваної волатильності) означає, що будь-який подібний зовнішній каталізатор матиме посилений ефект, оскільки опціони наразі його не враховують у ціноутворенні.

Зниження нижче $172,14 на рівні 0,236 за корекцією Фібоначчі сигналізуватиме, що формування правого плеча вже завершено на $177,97. Лінія підтримки (neckline) розташована біля $161,35. Стійке просідання ціни нижче цієї позначки активує класичний розрахунок ведмежого сценарію – падіння на 15% до цільового рівня близько $137,35.

Ймовірність розвитку ведмежого сценарію суттєво підвищується у разі затягування воєнного конфлікту, перевищення ціною нафти позначки $110, а також якщо ФРС займе жорстку позицію наприкінці квітня. За подібних макроекономічних параметрів надконсервативні стратегії з опціонами трансформуються у відверто ведмежі, а інституційний капітал, який наразі виведено на підставі показників Chaikin Money Flow (CMF), залишиться осторонь ринку.

Динаміка квітня визначатиметься факторами, які реалізуються першими. Деескалація та падіння цін на нафту стимулюють рух котирувань у зону $184–$197. Продовження геополітичної напруги разом із жорсткою риторикою ФРС – швидше корекцію до $161 і тестування лінії підтримки. Асиметричний розподіл купівлі та продажу опціонів у поєднанні з низькою implied volatility свідчить: ринок і досі не сформував остаточної думки, залишаючи простір для потенційно різкого цінового імпульсу у будь-який бік.