Обсяги торгівлі деривативами на Ethereum (ETH) досягли значень, що суттєво перевищують спотовий ринок. На Binance обіг ф’ючерсів наразі приблизно в сім разів перевищує обсяг реальних купівель і продажу активу.

Диспропорція вказує: не органічний попит, а саме спекулятивне позиціювання нині формує поточну динаміку цін ETH.

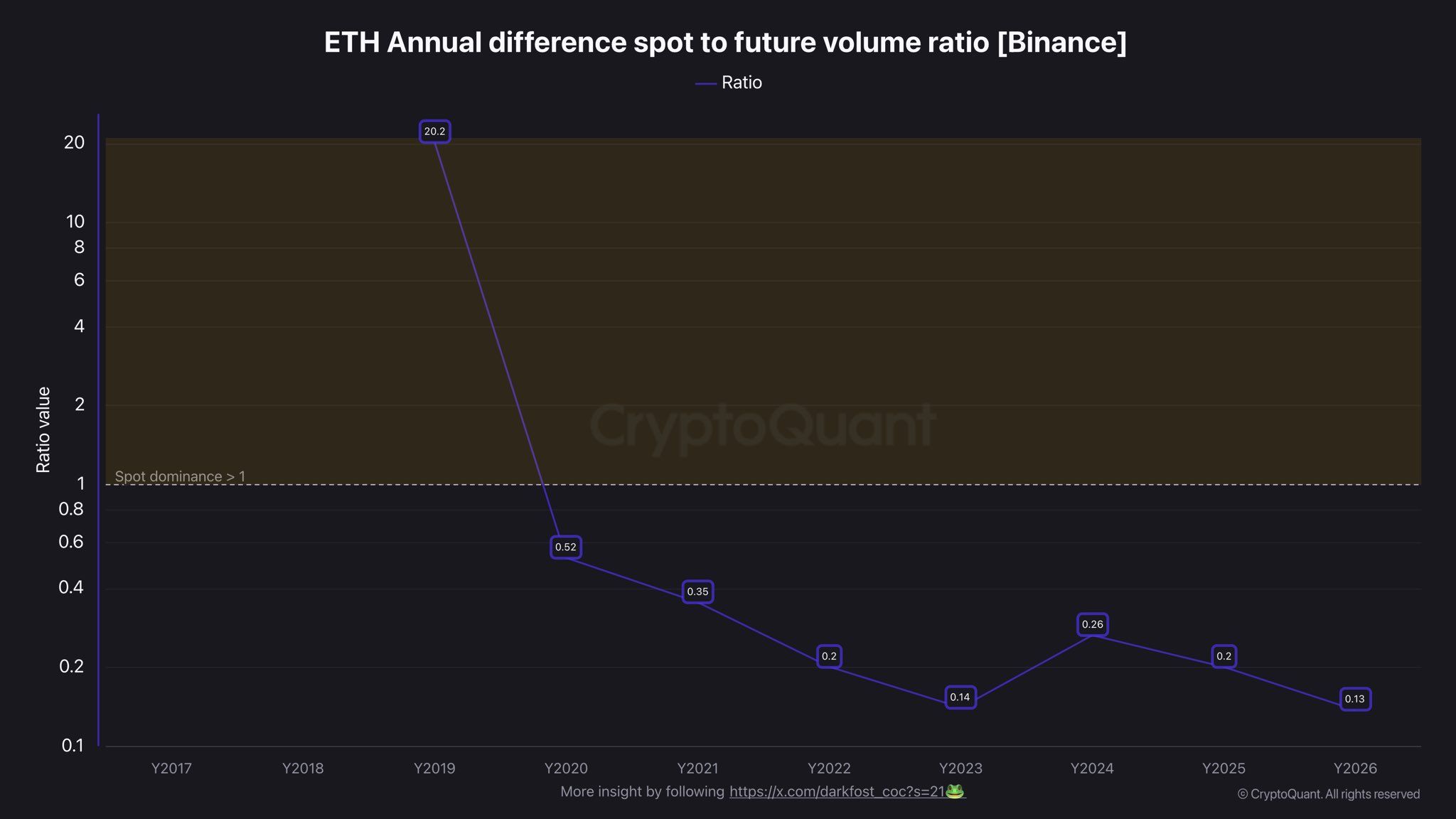

Binance лідирує на ринку ETH із високим кредитним плечем

За інформацією аналітика Darkfost, обсяг відкритого інтересу ETH на всіх біржах складає орієнтовно 6,4 млн ETH. Це майже сягає історичного максимуму – 7,8 млн ETH, встановленого у липні 2025 року, після поступової відновної динаміки з мінімуму близько 5 млн ETH у жовтні 2025 року.

Тільки на Binance концентрується близько 2,3 млн ETH відкритого інтересу, що становить 36% від глобального значення. Крім того, співвідношення обсягу торгівлі спот до ф’ючерсів на цій біржі знизилося до 0,13 – це мінімальний річний рівень для Ethereum за всю історію спостережень.

«На практиці це означає, що обіг ф’ючерсів зараз приблизно у сім разів перевищує обсяг спотових операцій. Іншими словами, на кожний $1, що припадає на спотовий ринок, через ф’ючерсні контракти проходить орієнтовно $7», – зазначає аналітик.

Слідкуйте за нами у X, щоб отримувати актуальні новини у режимі реального часу

Аналіз свідчить: переважання позиціювання із залученням високого кредитного плеча робить ETH чутливішим до цінових стрибків, оскільки вимушені ліквідації або стрімкі скорочення позицій здатні спричинити масштабні коливання котирувань.

«Такий розклад вказує: саме спекуляція на даний момент спричиняє рухи цін Ethereum. Масове використання кредитного плеча не формує стійкого структурного фундаменту, а навпаки, підсилює волатильність через коригування позицій або масштабні ліквідації», – пояснює Darkfost.

Геополітична напруга посилює розкол

Складання структури ринку переважно навколо деривативів відбувається на тлі підвищеної макроекономічної волатильності. Триваючий військовий конфлікт США та Ізраїлю з Іраном, а також перебої біля Ормузької протоки провокували різке зростання цін на нафту упродовж 2026 року.

Зростання витрат на енергоресурси формувало підвищені інфляційні очікування та пригнічувало інтерес до ризикових активів у традиційних і цифрових фінансових сегментах. За словами Darkfost, за такої ринкової кон’юнктури обережні інвестори воліють зберігати пасивність.

Водночас спекулянти залишаються активними у деривативному сегменті, розширюючи дистанцію між обсягом залишкової активності з кредитним плечем і торгівлею на споті.

Серйозна опора на кредитне плече без суттєвого спотового попиту створює ризик різких ринкових диспропорцій. Коли масштабні маржинальні позиції починають закриватися, виникають каскадні ліквідації, що посилює волатильність у обидва боки.

Повернення попиту зі споту, що здатне підтримати структурний баланс, залежатиме від швидкості покращення геополітичних і макроекономічних параметрів.

Підписуйтесь на наш YouTube-канал, щоб отримати експертні оцінки від лідерів галузі та журналістів