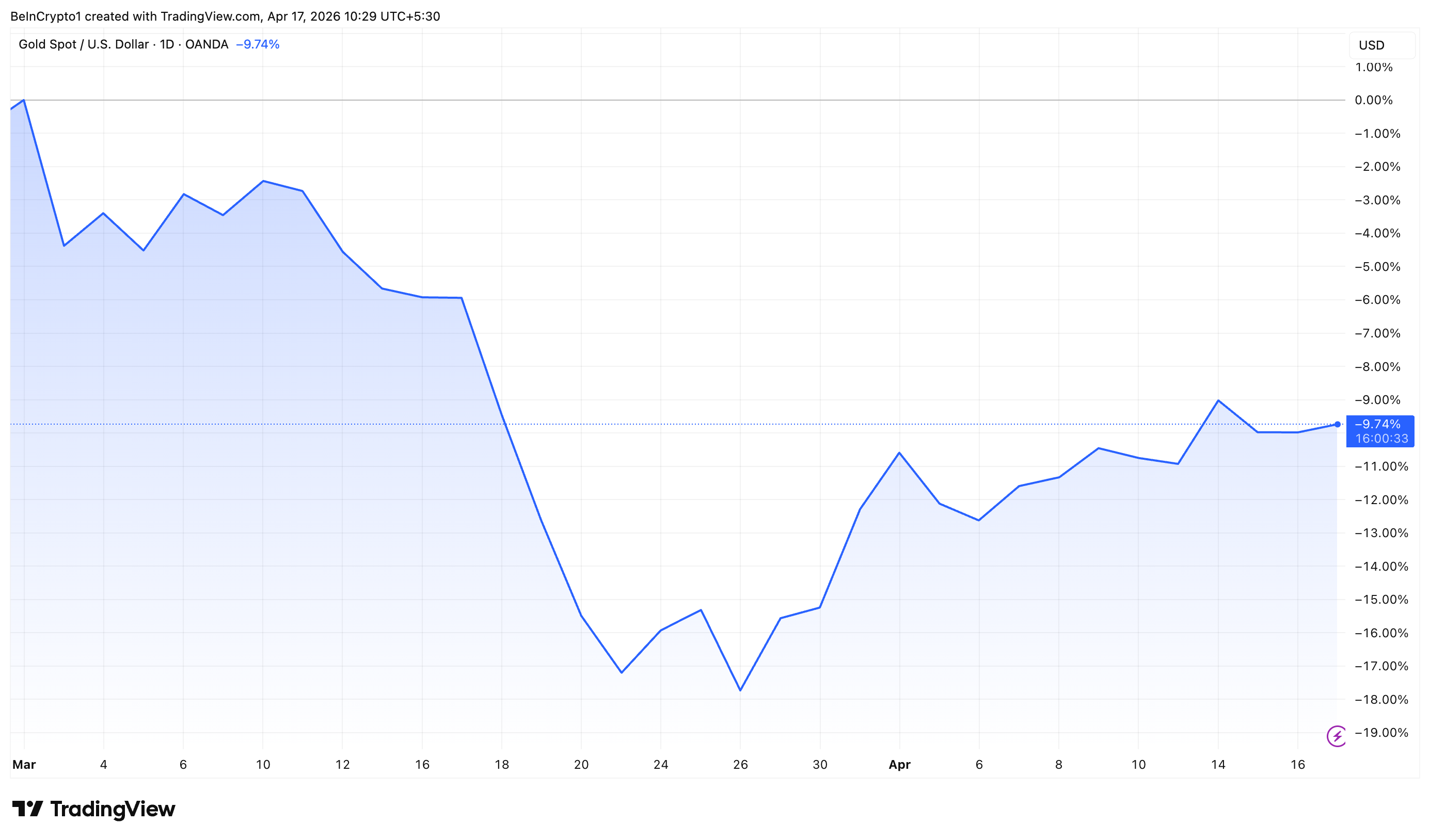

Вартість золота знизилася майже на 10% із початку збройного конфлікту між США та Іраном – підвищення цін на нафту відсунуло золото на другий план для інвесторів. Водночас стійкий попит із боку економік, що розвиваються, забезпечив стабілізуючий вплив на ринок.

Аналітика The Kobeissi Letter засвідчує: економіки, що розвиваються, сформували близько 70% світового попиту на золото за останнє десятиліття. Додатковий акцент – частка Китаю та Індії становить майже половину сукупних закупівель, що підкреслює їхній значний системний вплив на світову динаміку активу.

Слідкуйте за нами у X, щоб оперативно отримувати найактуальніші новини

Китай та Індія формують структурний попит на золото

Китай залишається головним учасником глобального попиту з часткою 27%. За інформацією Всесвітньої ради із золота, Народний банк Китаю продовжив серію закупівель, поповнюючи резерви золота вже 17 місяців поспіль на березень 2026 року.

Запаси зросли ще на 5 тонн і досягли 2 313 тонн – це близько 9% від загального обсягу офіційних резервів. У першому кварталі Китай додав 7 тонн золота.

«Зниження внутрішньої ціни золота не вплинуло на інтерес китайських інвесторів до ETF на золото. У березні індекс CSI300 втратив 6%, а юань послабився відносно долара на 0,8%. У сукупності з підвищеним попитом на захисні інструменти, спричиненим війною США–Ізраїль–Іран та стійкою геополітичною напругою в регіоні, ці фактори підтримали приплив коштів у місцеві ETF на золото. Також спостерігалися активні купівлі на зниження в першій половині місяця», зазначає блог джерела.

Індія посідає друге місце серед країн-споживачів із часткою 21%. За оцінками ASSOCHAM, обсяг золота в індійських домогосподарствах перевищує $5 трлн – це більше сукупних резервів золота 10 найбільших центральних банків світу.

За окремими даними, Всесвітня рада із золота оцінює сукупні запаси в індійських домогосподарствах та храмах приблизно в 25 000 тонн, ринкова вартість цієї маси складає орієнтовно $2,4 трлн.

Відповідно, це становить близько 56% номінального ВВП Індії, прогнозованого на 2026 рік. Культурна роль цього активу в регіоні не підлягає сумніву – історія накопичень набула і фінансового виміру.

Поза межами Азії, внесок Північної Америки та Європи у світовий попит на золото відповідно становить 11% і 12% – доля помітно менша у довгострокових трендах глобального споживання.

З боку пропозиції основним джерелом надходження залишається видобуток – 74% загального обсягу пропозиції. На Африку припадає 26% сукупного світового видобутку, Азію – 19%. Частки країн СНД, а також Центральної та Південної Америки перебувають на рівні 15%, у Північній Америці – 14% відповідно.

Водночас геополітичні ризики та цінова турбулентність на ринку нафти мали короткостроковий негативний вплив на котирування, але глибинна структура попиту з боку країн, що розвиваються, зокрема Китаю та Індії, лишається визначальним стійким чинником.

Підписуйтеся на наш YouTube-канал – експерти та журналісти діляться авторитетними коментарями та незалежним аналізом