Присутність Wall Street у сфері цифрових активів досягла безпрецедентного масштабу. BlackRock лише у своєму листі голови за 2026 рік відзвітував про майже $150 млрд активів під управлінням, пов’язаних із криптовалютами. Публічні компанії акумулювали понад 1,1 млн біткойнів на балансах. Через ETF-інструменти інституційні учасники розкривають структуру володіння ще понад 513 000 біткойнів.

Узагальнені показники приховують принципово важливий аспект: кому фактично належить той чи інший клас цифрових активів, через які інфраструктурні канали його контролюють і, головне, з яких мотивів?

Матеріал демонструє карту розподілу криптоактивів серед фінансових організацій Wall Street за п’ятьма структурними рівнями.

Послідовність аналізу: спочатку SEC filings 13F, далі – корпоративні баланси, потім потік коштів на рейках фондових токенізованих платформ, вузлові точки концентрації ключів у кастодіальних структурах, і, нарешті, сегмент, де звітність закінчується – OTC-транзакції, що залишаються лише у зрізах ончейн-аналітики й не потрапляють у квартальну звітність.

SEC 13F розкривають секрети крипто-ETF Wall Street

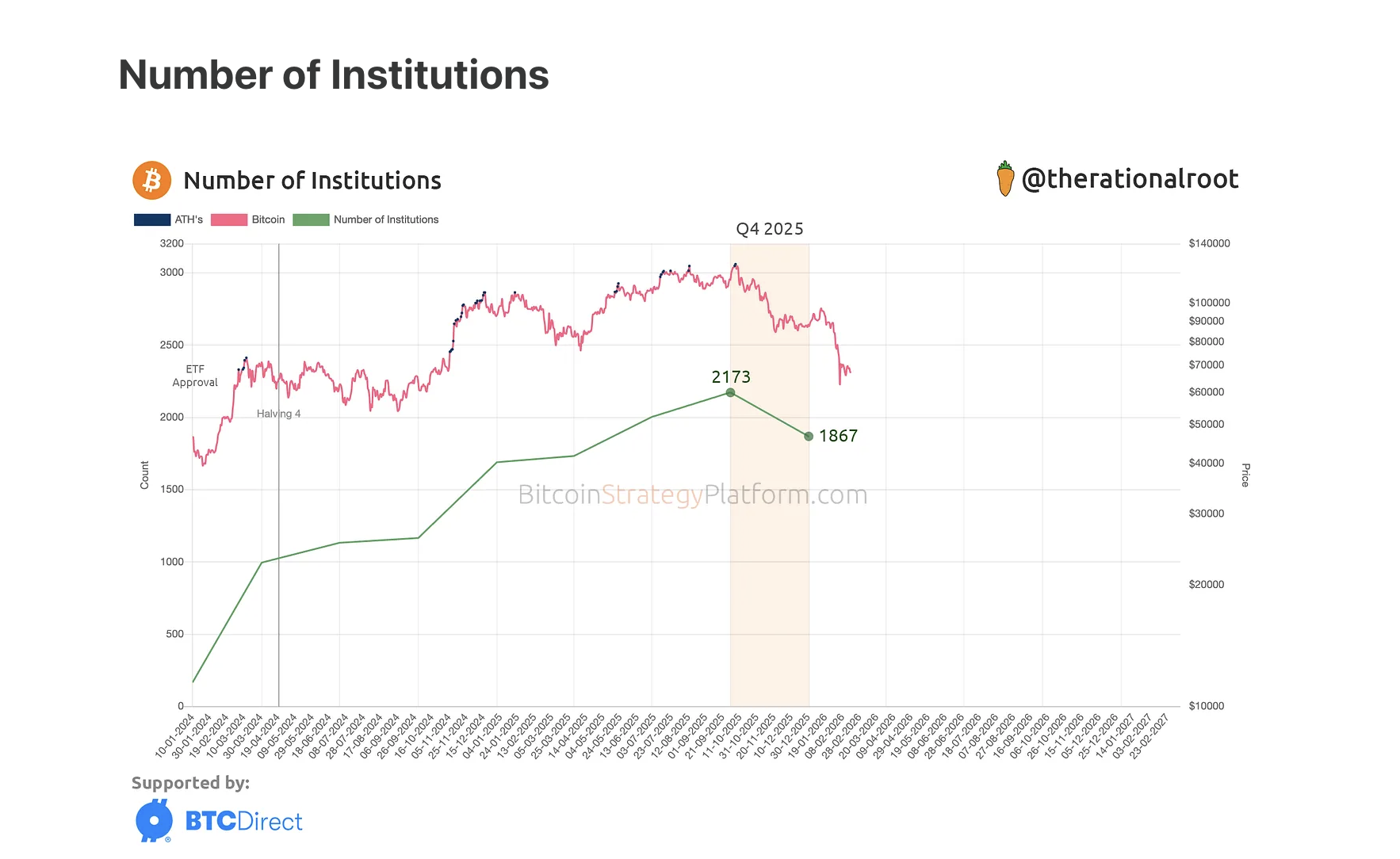

Попри 23% спад котирувань у IV кварталі 2025 року, сукупний приплив інвестицій в біткойн-ETF залишився позитивним – $3,7 млрд. За підсумками року професійна власність ETF-інвесторів зросла на 32% проти 18% у більш широкого пулу учасників ринку ETF.

Інституційні суб’єкти продовжували тримати понад 513 000 біткойнів через ETF-напрям, хоча кількість звітних учасників зменшилася із 2 173 до 1 867.

Проте далеко не вся експозиція утримується з переконань довгострокового холду. Однією з основних стратегій для інституційних гравців з часу запуску ETF стала так звана basis trade (арбітражна операція між лонгом на спотовий ETF і шортом на ф’ючерсах CME).

Тримання хедж-фондів знизилося майже на 10% у IV кварталі на тлі скорочення кредитного плеча й звуження спреду basis trade.

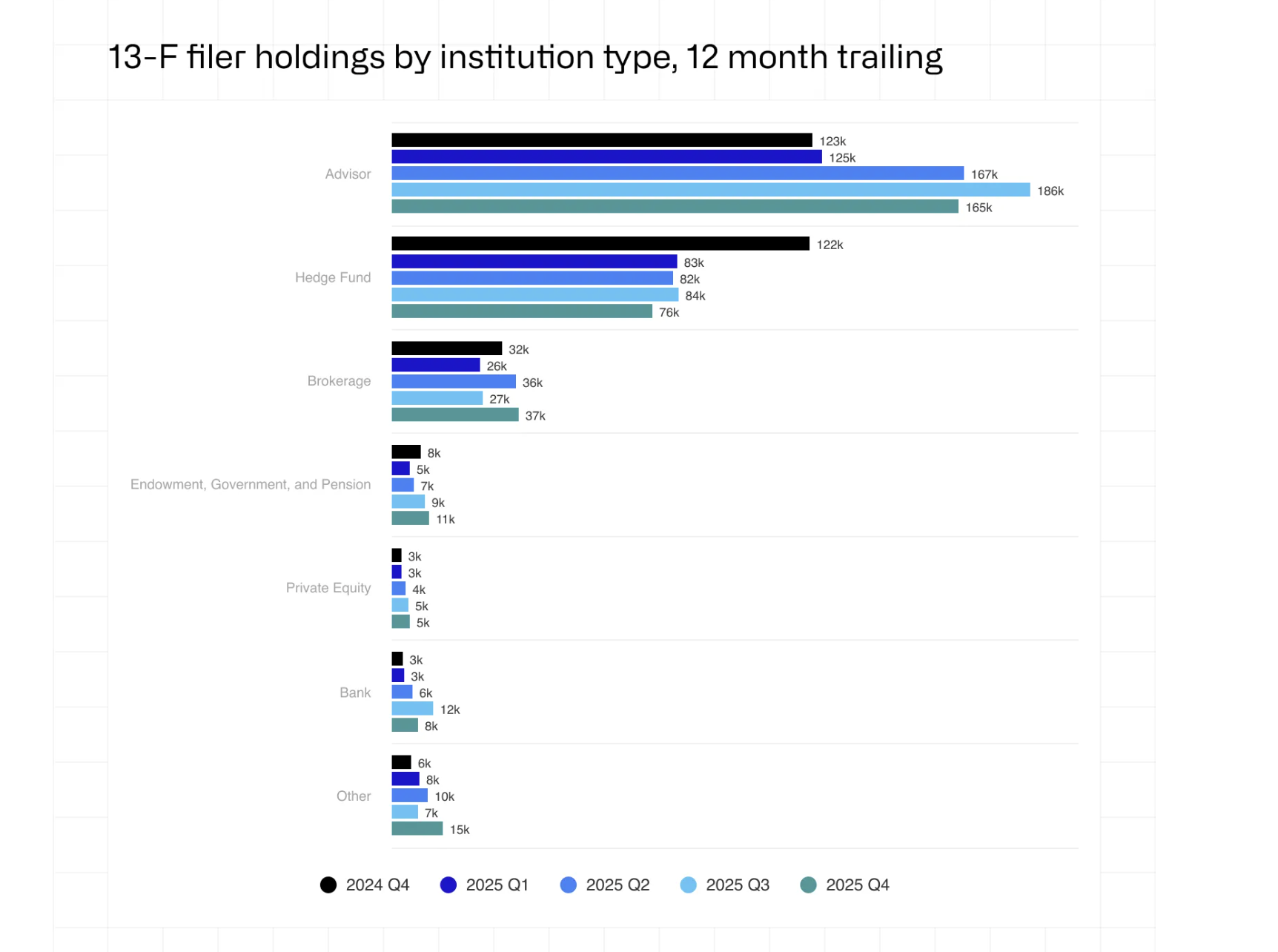

IV квартал скоріше характеризувався зміною складу, а не капітуляцією: Millennium наростив позицію на 8 100 біткойнів, Mubadala (Абу-Дабі) – додав 2 300, Morgan Stanley – придбав 1 900. Dartmouth став четвертим фондом із Ліги Плюща з експозицією до цього класу активів.

Водночас Brevan Howard скоротив позицію на 17 700 біткойнів, фінансова структура Гарварду зменшила частку майже на 20%, Royal Bank of Canada повністю виходить з експозиції – за даними звіту CoinShares за IV квартал 2025 року.

Сукупні позиції пенсійних фондів і університетських ендавментів у криптовалютах сягнули максимуму $1,48 млрд у III кварталі 2025 року, а вже у IV кварталі знизилися до $965 млн.

ETF-інструменти розкривають виключно потоки у структури-обгортки. Статті балансу власників «тіла» активу дають принципово іншу картину власності.

Біткойн на балансі: які компанії напряму зберігають актив

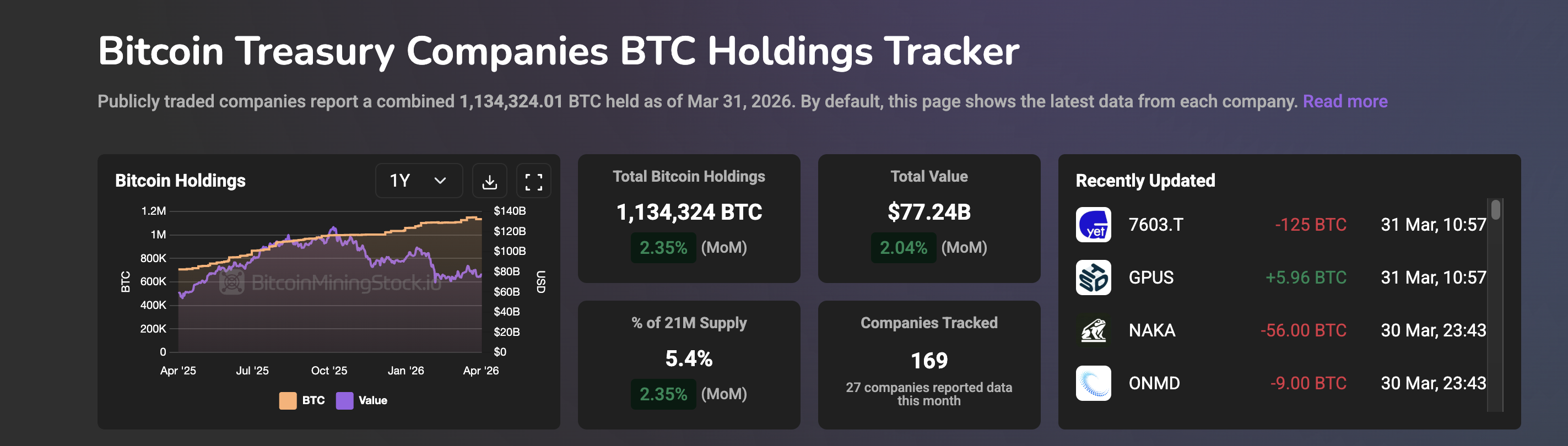

Поза межами ETF безпосередньо біткойн дедалі частіше фіксується у ролі резервного активу на балансах публічно торгованих компаній. Станом на 31 березня 2026 року сукупний обсяг біткойнів на балансах таких компаній сягнув 1 134 324 BTC.

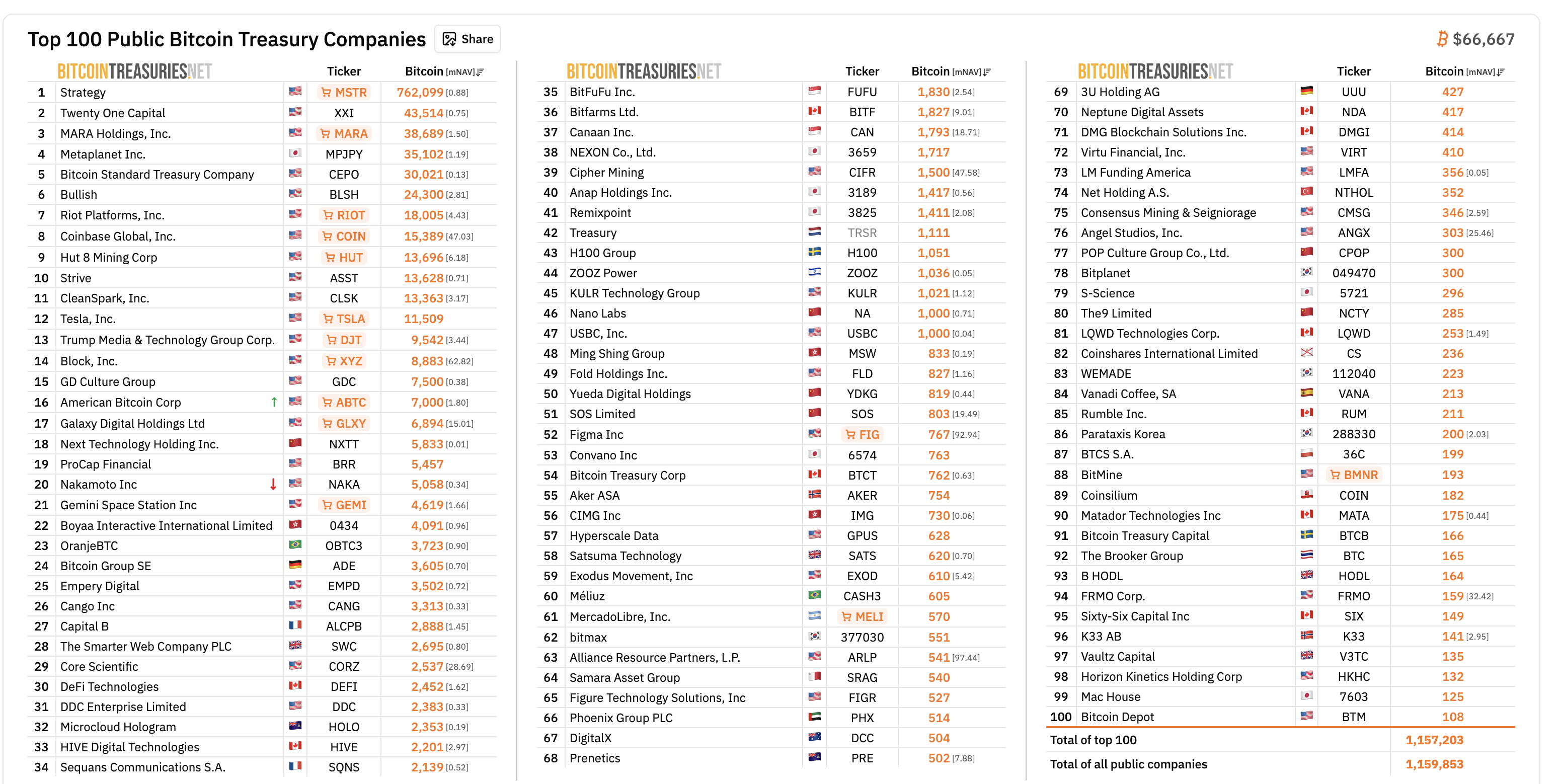

Концентрація вкрай висока: Strategy Inc (у минулому MicroStrategy) утримує 762 000 BTC (станом на 2 квітня 2026 року). Cеред великих учасників: Twenty One Capital, MARA Holdings, Metaplanet (Японія) та інші.

На ринку з’явилися нові гравці, і розподіл поступово трансформується. Trump Media (DJT) акумулювала 11 542 BTC, але 2 000 з них надала у заставу з правом перепередачі (rehypothecation), залишивши на балансі 9 542 біткойни. MARA у березні 2026 року реалізувала 15 133 BTC зі збитком задля обслуговування боргу.

Корпоративні баланси — це лише видимий рівень прямого володіння. Найбільші фінансові гравці Wall Street масштабують експозицію до криптоактивів інакше — за допомогою інфраструктурних схем, які не вимагають утримання навіть одного біткойна у балансі.

Токенізовані фонди та активи RWA показують, де ончейн стикається з TradFi

Найбільші фінансові інститути Волл-стріт наразі формують криптовалютну експозицію без володіння жодним токеном. Замість цього вони розміщують традиційні активи в блокчейні через токенізацію.

Фонд BUIDL від BlackRock – токенізований продукт на основі казначейських облігацій США на ринку грошових коштів – досягнув $2,85 млрд загальних активів ($2,17 млрд за поточними даними).

У лютому 2026 року BlackRock почав торгівлю BUIDL на децентралізованій біржі Uniswap і придбав токени управління UNI. Це стало першим безпосереднім залученням інституції до інфраструктури DeFi-трейдингу.

У щорічному зверненні голови ради директорів за 2026 рік було зазначено $65 млрд у резервах стейблкойнів, $80 млрд у ETP на цифрові активи та майже $150 млрд у сукупних активах під управлінням із криптовалютною прив’язкою.

Ширший ринок демонструє стрімке масштабування. За даними RWA.xyz станом на квітень 2026 року, обсяг казначейських облігацій США на блокчейні становить $12,67 млрд, що охоплює близько 46% від загальної суми $27,59 млрд токенізованих реальних активів.

Сукупний показник ринку RWA зріс на 31,61% лише за останні 30 днів, кількість власників активів у екосистемі – 708 377.

На практиці Волл-стріт володіє не криптовалютними активами, а базовою криптоінфраструктурою. Весь цей ланцюг тримається на одному фундаментальному питанні. Хто контролює ключі?

Карта зберігання показує єдину точку відмови

Володіння криптовалютними інструментами Волл-стріт – це лише частина картини. Інша – хто тримає ключі.

Coinbase забезпечує зберігання понад 80% активів ETF на біткойн та Ethereum у США, що підтверджено генеральним директором Браяном Армстронгом. Coinbase виступав кастодіаном для восьми із 11 біткойн-ETF на старті. Лише Fidelity здійснює самостійне зберігання своїх фондів. VanEck обрав Gemini.

Таке скупчення спричиняє залежність від одного кластера. У разі кібератаки, збою або помилок управління в одного кастодіана наслідки торкнуться численних фондів одночасно, впливаючи на процеси створення, викупу та ліквідність торгівлі.

У сегменті токенізованих активів Bank of New York Mellon відповідає за зберігання грошових коштів і цінних паперів фонду BUIDL, а Anchorage Digital, BitGo, Copper та Fireblocks виконують функції підтримки для підписників BUIDL.

У березні 2026 року активізувалися дискусії про багатостороннє обчислювальне зберігання (multi-party computation custody) та мандати на співкастодіанів задля диверсифікації ризиків. Жодних структурних змін поки не впроваджено.

Аналіз ландшафту кастодіанів демонструє парадокс: децентралізований клас активів, але зосереджений у все більш централізованих структурах. Це залишає основних утримувачів невидимими – особливо тих, хто не має зобов’язань щодо розкриття власності.

Тіньові власники і обмеження офіційних звітів

Форми 13F зобов’язані подавати лише ті американські інституційні управляючі, що мають понад $100 млн у відповідних активах. Сімейні офіси, офшорні структури й суверенні фонди, які працюють через посередників, не потрапляють під обов’язкове розкриття.

Унаслідок цього в структурі володіння волл-стрітівською криптоекспозицією виникає інституційна «сліпа зона».

Ончейн-дані висвітлюють аспекти, які залишаються поза межами регуляторних звітів.

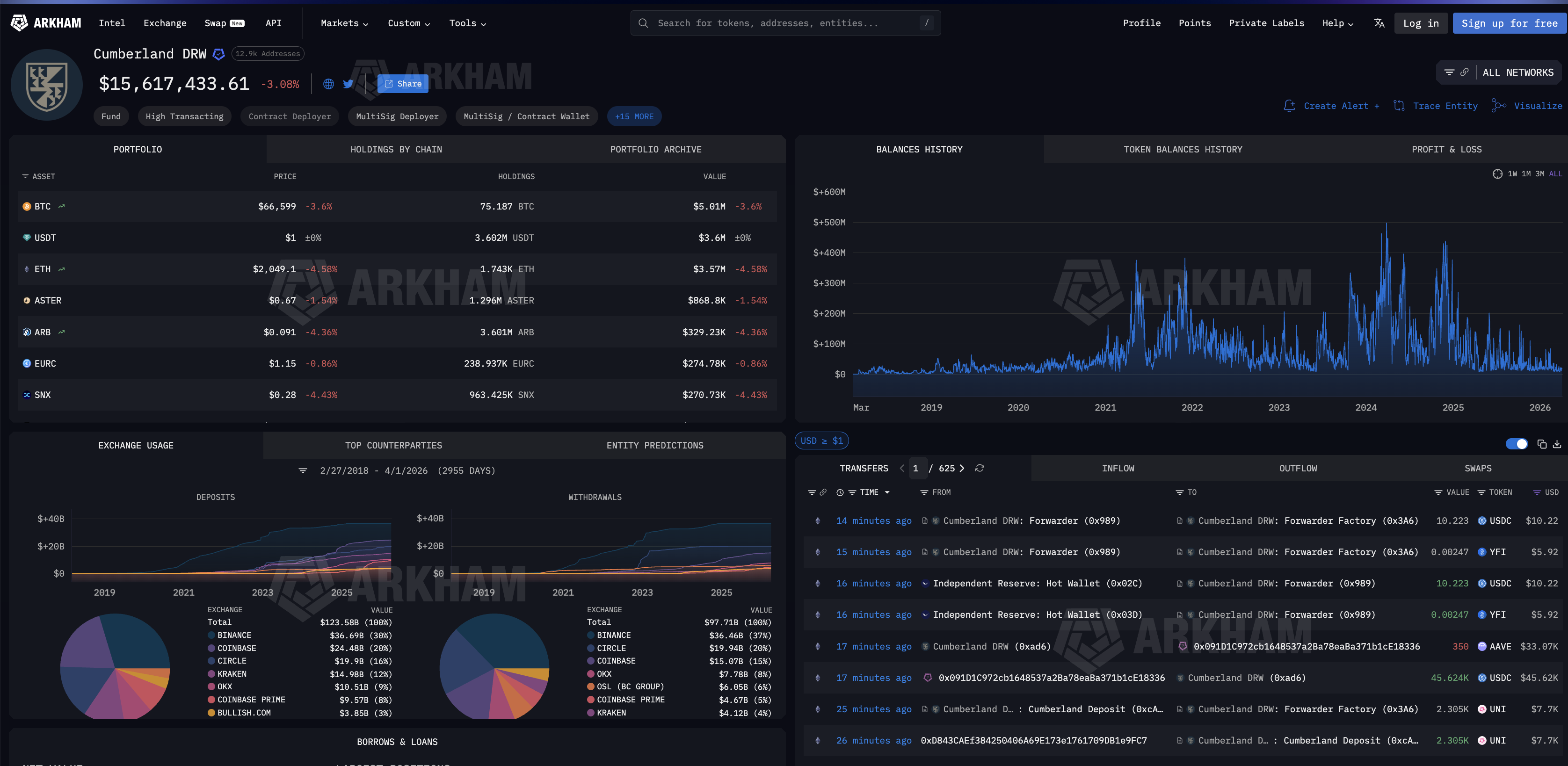

Cumberland DRW — ключовий OTC-дилер Волл-стріт із загальним обсягом депозитів $123,58 млрд та відтоків $97,71 млрд на основних біржах із 2018 року.

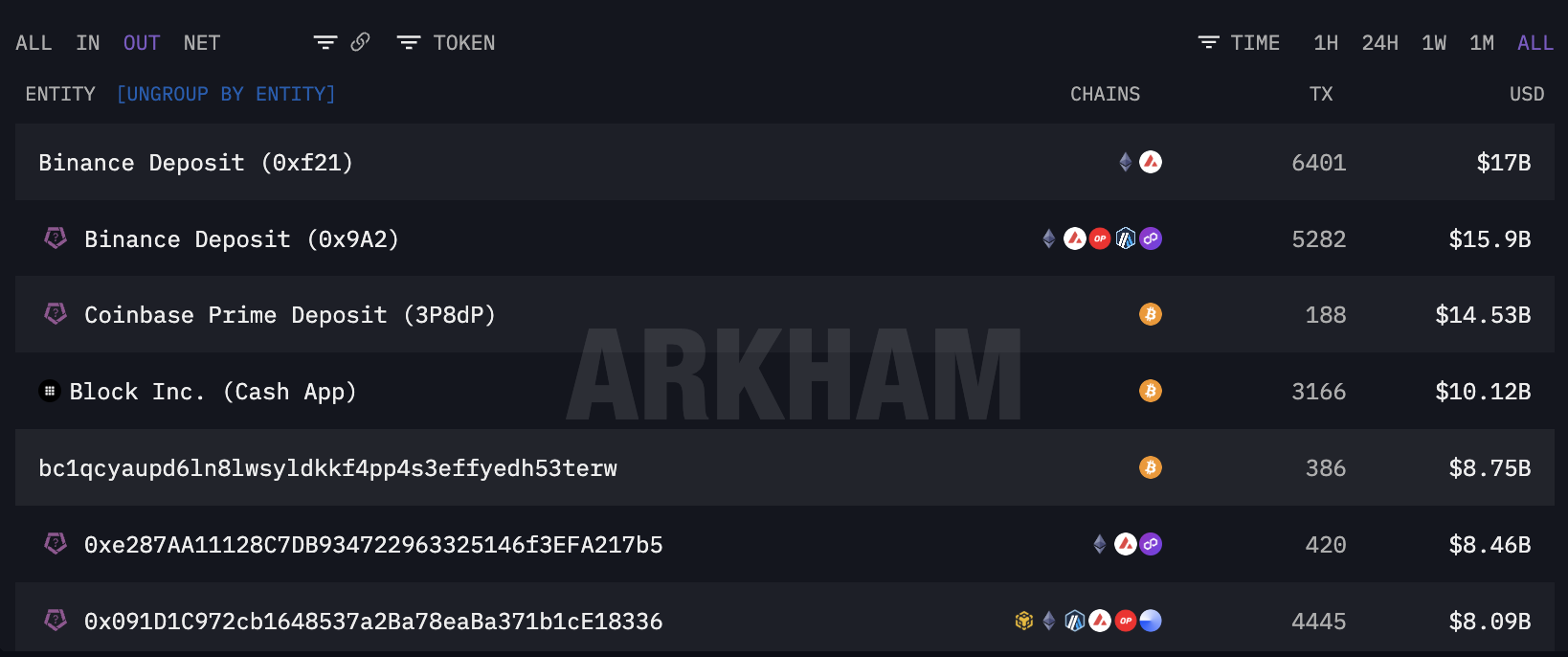

Фільтрація відтоків із Cumberland чітко показує, куди надходить інституційний капітал. Топові напрямки: $17 млрд на Binance, $14,53 млрд на Coinbase Prime (вірогідно для створення ETF), $10,12 млрд на Block Inc.

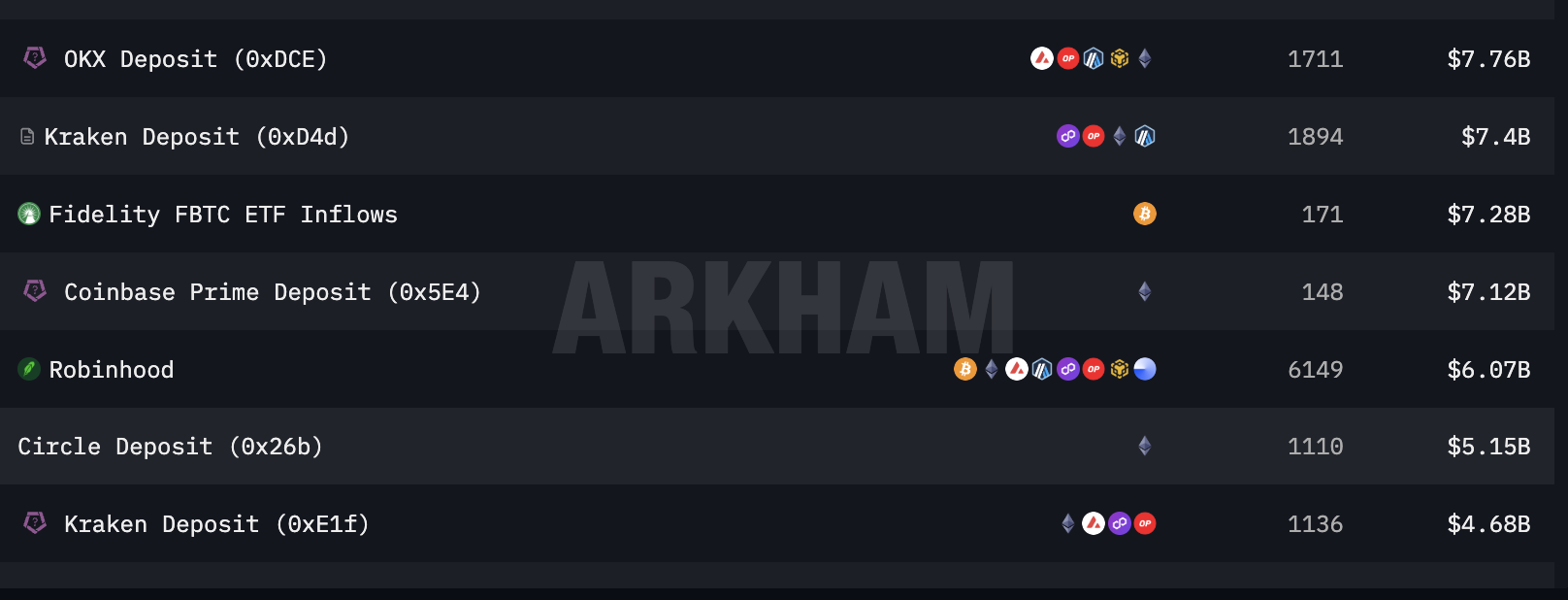

Глибший аналіз контрагентів демонструє подальшу участь ETF і структур для інституцій. Наприклад, надходження у Fidelity FBTC ETF сягають $7,28 млрд за 171 транзакцію.

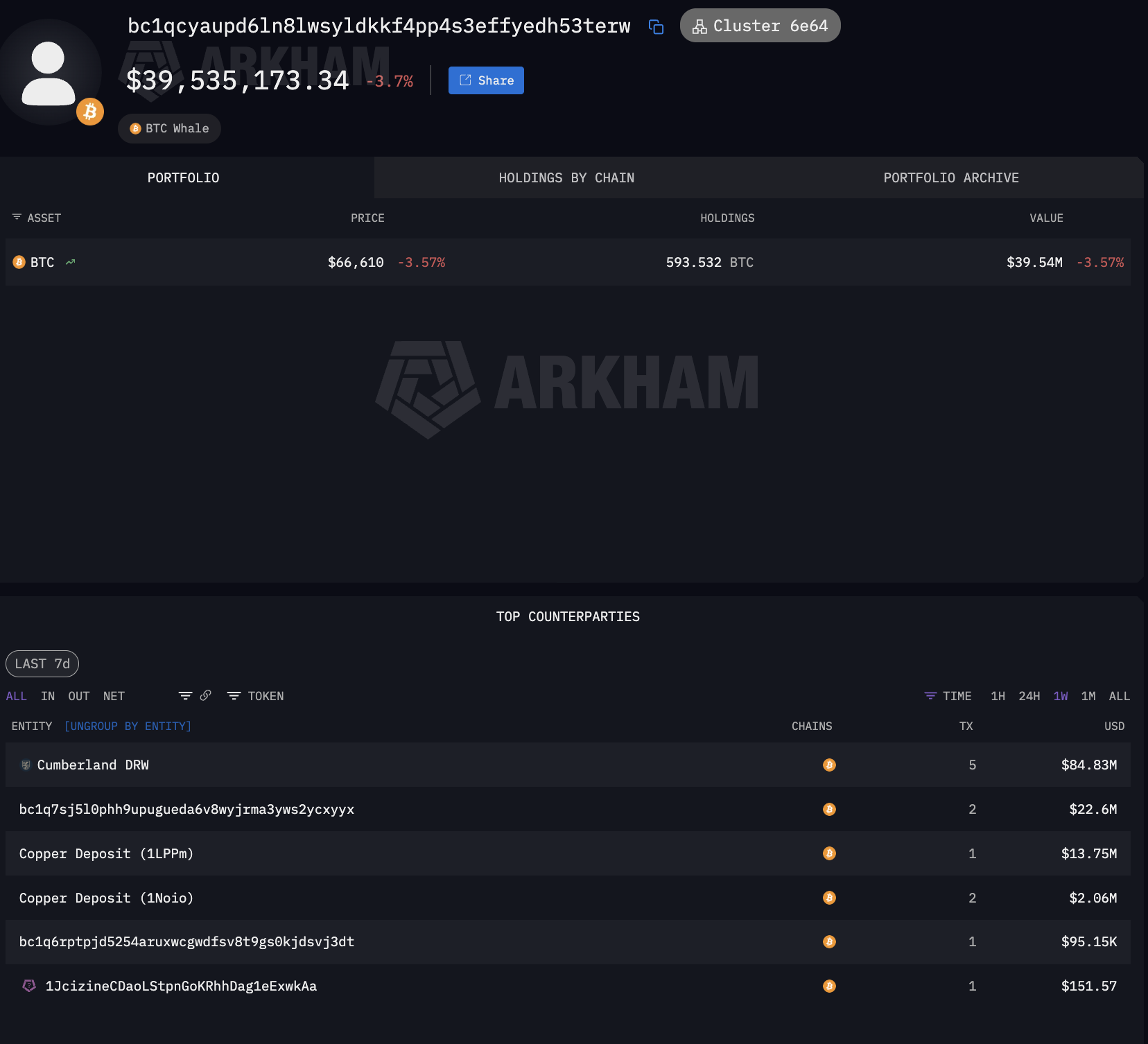

Поруч із маркованими потоками виділяються мільярдні переміщення на невідомі адреси гаманців. Найбільший анонімний отримувач BTC — гаманець bc1qcyau..., що отримав $8,75 млрд у межах 386 транзакцій.

На даний момент обліковується 593 BTC із використанням інституційного преміального брокерського обслуговування Copper для зберігання активів.

Використання такого підходу — масштабне позабіржове (OTC) акумулювання через професійні торгові структури Волл-стріт у поєднанні з обслуговуванням зберігання на рівні інституційного преміального брокериджу — характерна ознака сімейного офісу або суверенного інвестиційного фонду, які діють через ту ж інфраструктуру, що й емітенти ETF, але без зобов’язання щодо подання звітності.

Документи демонструють лише частину ситуації. Ланцюг транзакцій дає додаткову інформацію.

Відрив між цими площинами приховує стійкий попит з боку непрозорих утримувачів, які брали участь у купівлях під час спаду ціни й досі утримують актив завдяки інституційній системі зберігання. Це сигналізує про наявність глибшої структурної підтримки, ніж фіксують традиційні ETF-індекси.

Водночас ця ж різниця закладає ризик утворення неврахованої концентрації, що потенційно здатна піддати ринок суттєвому впливу.