MicroStrategy залучила 1,56 млрд $ шляхом розміщення привілейованих акцій Stretch (STRC) у березні 2026 року. Це забезпечило фінансування близько половини від суми закупівель біткойна (BTC) компанією за місяць. Тим часом низка учасників сектору Digital Asset Treasury (DAT) здійснили ліквідацію своїх активів.

Такий розрив окреслює зростаючу дистанцію між стратегією MicroStrategy та дедалі ширшим переліком компаній сектору DAT, які вимушені продавати біткойн в умовах низьких цін і скорочення маржинального доходу. Ситуація окреслює й структурне питання для галузі: чи стануть інструменти у формі привілейованого акціонерного капіталу основним механізмом залучення ресурсів для компаній з фокусом на біткойні?

Біткойн-стратегія STRC залучає $ млрд, поки конкуренти продають

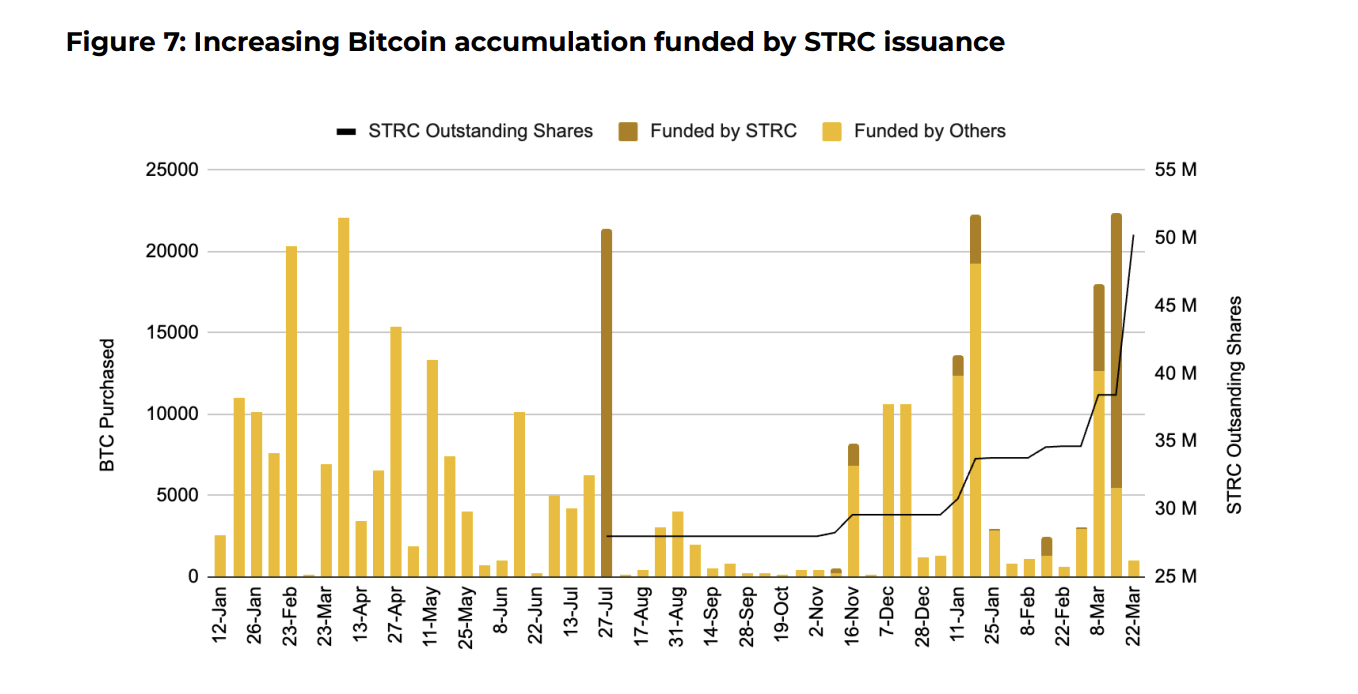

MicroStrategy наростила портфель майже до 90 000 BTC, що еквівалентно приблизно 7,25 млрд $ у 2026 році. Цей показник сягає вже 40% від усіх закупівель компанії у 2025 році та у 10 разів перевищує обсяги накопичення під час усього ведмежого ринку 2022 року.

STRC передбачає кумулятивну дивідендну ставку 11,5% на рік, яка виплачується щомісяця та підтримує інструмент поблизу номіналу 100 $. Сукупна дохідність і низька волатильність стимулювали підвищений попит.

Binance Research відзначає: торговий обіг у березні сягнув рекордних 4,35 млрд $, що на 95% перевищує показники попереднього місяця.

Слідкуйте за нами в X для отримання актуальних новин у реальному часі

Деякі компанії обирають діаметрально протилежну тактику. Наприклад, MARA Holdings реалізувала 15 133 BTC на суму приблизно 1,1 млрд $ для викупу конвертованого боргу. Riot Platforms позбулася 3 778 BTC на суму 289,5 млн $ у I кварталі 2026 року. Core Scientific продала 1 900 BTC у січні.

Genius Group ліквідувала повністю свій портфель у 84,15 BTC 1 квітня. Nakamoto Holdings зменшила резерви приблизно на 284 BTC у березні, отримавши близько 20 млн $.

«Поки весь сегмент Digital Asset Treasury (DAT) зазнає обмежень ліквідності на тлі пригніченого руху цін на біткойн та звуження премії NAV, MicroStrategy системно віддаляється від конкурентів», — підкреслює Binance Research.

Контраст у підходах суттєвий. Компанії DAT змушені розпродавати резерви біткойна для фінансування діяльності й обслуговування зобов’язань, а також долають значну просадку акцій. З іншого боку, стрімке залучення ресурсів через STRC дозволяло MicroStrategy продовжувати закупівлі.

Поширення кризи привілейованих акцій вже почалося

MicroStrategy втратила монополію на цю стратегію. Strive залучила понад 250 млн $ завдяки SATA — аналогічному привілейованому капіталу з дивідендом 12,75%.

«Якщо успішність моделі STRC підтвердиться й надалі, широкомасштабне впровадження по всій індустрії — питання часу», — припускають аналітики Binance Research.

Для DAT-компаній, вимушених продавати біткойн для покриття операційних витрат і обслуговування боргу, структура привілейованого капіталу може бути альтернативою. Замість розпродажу резервів у період пригнічених цін, можливість випускати дохідні інструменти залучає капітал з ринку фіксованого доходу, що потрапляє безпосередньо у сегмент закупівлі біткойна.

У разі масштабного прийняття ця модель здатна закласти — за визначенням Binance Research — «структурний підхід нового рівня для сектору біткойна».

«Проте агресивна емісія STRC може досить швидко вичерпати поточний грошовий резерв MicroStrategy у 2 млрд $, особливо за несприятливої динаміки цін на біткойн. Водночас жорстко закріпленої рівня підтримки для STRC не існує, якщо ринковий клімат зазнає різкої деградації», — зазначають у звіті.

Тривалість і масштаб впровадження цієї моделі залежатимуть від її стійкості у випадку затяжного спадного циклу. Наразі MicroStrategy тримається ролі покупця, інші ж компанії вимушені продавати. Привілейована структура акціонерного капіталу зайняла центральне місце в цій фінансовій архітектурі.

Підписуйтеся на наш YouTube-канал, щоб отримати аналітичні огляди й коментарі від лідерів і журналістів