Пара EUR/USD досягла дна на рівні 1,1391 у перший день серпня, що є найнижчим показником за понад місяць. Американський долар (USD) знайшов підтримку, незважаючи на ринкові настрої, зберігаючи позитивний імпульс протягом досить насиченого тижня.

Однак, у п’ятницю USD нарешті здався після невтішних даних зі Сполучених Штатів (США). Пара нарешті зупинилася на рівні близько 1,1550, все ще утримуючи значні тижневі втрати.

Торгова війна: постійні коливання

США та Європейський Союз (ЄС) досягли торговельної угоди, яка встановлює 15% тариф на більшість американського експорту та передбачає інвестиції ЄС у різні американські сектори. 50% мито на експорт ЄС до США залишиться в силі на сталь, алюміній та мідь.

Тим часом, додаткові деталі все ще відсутні. Президент Європейської комісії Урсула фон дер Ляєн зазначила, що такі мита підлягають взаємним тарифам. Однак вона не надала багато деталей щодо того, чи оголосить ЄС про них і коли.

Європейські лідери широко критикували угоду, причому канцлер Німеччини Фрідріх заявив, що вона завдасть “значної шкоди”, а прем’єр-міністр Франції Франсуа Байру назвав її “темним днем” для ЄС.

Серед тижня президент США Дональд Трамп оголосив про 50% мито на всі бразильські імпорти до США. Це було задумано як “покарання” для лівого уряду.

Білий дім також оголосив про універсальне 50% мито на імпорт напівфабрикатів з міді та мідних похідних продуктів.

Нарешті, 1 серпня набрав чинності термін, поширюючи нові мита. З сусідньою Мексикою Трамп погодився на 90-денне продовження мит для додаткових переговорів, але наклав на Канаду 35% мито.

Фондові ринки обвалилися напередодні закриття тижня. Зниження відображало занепокоєння ринку щодо потенційного впливу цього рішення на глобальний економічний прогрес.

Бунт Федеральної резервної системи

Також серед тижня Федеральна резервна система (ФРС) оголосила своє рішення щодо грошово-кредитної політики. Як і очікувалося, політики залишили базову процентну ставку незмінною, у діапазоні від 4,25% до 4,50%.

Однак рішення включало сюрприз. Вперше за десятиліття два незгодні, губернатори Крістофер Воллер і Мішель Боуман, проголосували за зниження вартості запозичень.

Проте голова Джером Пауелл пояснив, що таке рішення стало результатом постійної невизначеності, пов’язаної з впливом тарифів на інфляцію.

Пауелл також пояснив, що з інфляцією, яка все ще перевищує ціль ФРС у 2%, і з ринком праці, що залишається напруженим, центральний банк повинен зберігати ставки на поточному рівні. За словами Пауелла, це рішення залишає політиків у добрій позиції для своєчасного реагування.

Пауелл не натякнув на можливе зниження процентної ставки, коли вони зустрінуться у вересні. Він віддає перевагу зберігати свою позицію очікування.

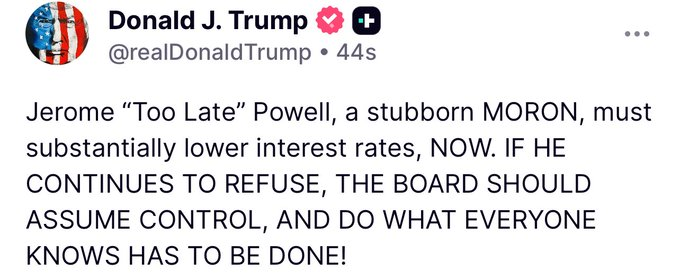

Рішення викликало черговий спалах обурення з боку президента Трампа, який давно вимагає зниження ставок. Він використав соціальні мережі, щоб атакувати голову ФРС, назвавши Пауелла “занадто пізнім” і стверджуючи, що його рішення коштує мільярди доларів.

Тиждень, насичений даними, завершується вибухом

Європейські дані, оприлюднені в ці дні, показали, що Старий Континент виходить з кризи завдяки масовому зниженню процентних ставок Європейським центральним банком (ЄЦБ).

Німеччина оприлюднила попередню оцінку Валовий внутрішній продукт (ВВП) за другий квартал. Вона показала, що економіка скоротилася на 0,1% за три місяці до червня після зростання на 0,4% у попередньому кварталі.

Країна також оприлюднила попередню оцінку Гармонізованого індексу споживчих цін (HICP) за липень, який зріс на річній основі на 1,8%, знизившись з 2%, зафіксованих у червні.

Роздрібні продажі в країні зросли на 4,9%. Це майже вдвічі більше, ніж попереднє зростання на 2,6%.

Флеш-оцінка ВВП ЄС за другий квартал показала зростання на 0,4% у квартальному вимірі, що краще за очікувані 0,2%, тоді як річне зростання склало 1,4%, перевищивши прогнози в 1,2%.

На негативній ноті, HICP залишився на рівні 2% у річному вимірі в липні за попередніми оцінками, проти очікуваних 1,9%. Основний річний показник також залишився незмінним на рівні 2,3%.

Календар США був насичений даними, пов’язаними з зайнятістю, напередодні звіту про несільськогосподарські робочі місця. Але країна також оприлюднила флеш-оцінку ВВП за другий квартал, яка показала, що економіка США зросла на річній основі на 3%, що значно краще за зниження на 0,5% у першому кварталі і краще за очікувані 2,4%.

Позитивна цифра підживила попит на USD, що пізніше посилилося жорсткою позицією ФРС.

Щодо показників зайнятості, червневе дослідження вакансій та обороту робочої сили (JOLTS) показало, що кількість вакансій на останній робочий день червня становила 7,43 мільйона, що нижче за 7,77 мільйона вакансій (переглянуто з 7,76 мільйона), зафіксованих у травні, і нижче за ринкові очікування в 7,55 мільйона.

Звіт про зміну зайнятості ADP, опублікований у середу, був більш обнадійливим. Він показав, що приватний сектор додав 104 000 нових робочих місць у липні, тоді як втрати в червні були переглянуті до 23 000 з попередньої оцінки -33 000.

Зрештою, звіт Challenger Job Cuts показав, що компанії, розташовані у США, оголосили про скорочення 62 075 робочих місць у липні, порівняно з майже 25 900 роком раніше. Це значення значно перевищило 47 999, оголошених у червні, і є другим за величиною для липня за останнє десятиліття.

Несподівані Дані Про Некомерційні Робочі Місця Вразили Ринки

Нарешті, вийшли дані NFP, і ситуація різко змінилася. Країна додала лише 73 000 нових робочих місць у липні, тоді як дані за червень були переглянуті до 14 000 після попереднього звіту про 147 000.

Фактично, перегляди показали приблизно на 260 000 менше робочих місць, ніж було оцінено раніше за останні кілька місяців.

Крім того, рівень безробіття зріс до 4,2 % з 4,1 % у липні, як і очікувалося, тоді як рівень участі в робочій силі знизився до 62,2 % з 62,3 %.

Зрештою, річна інфляція заробітної плати, виміряна зміною середньої погодинної заробітної плати, зросла до 3,9 % з 3,8 %.

Новини призвели до розпродажу долара США. Після оголошення монетарної політики ФРС спекулятивний інтерес зосередився на ставці на рішення про утримання у вересні, причому ймовірність відсутності змін зросла до приблизно 60 %.

Однак жахливий щомісячний звіт про зайнятість змінив настрій. Тепер учасники ринку вважають, що ймовірність зниження ставки на майбутньому засіданні ФРС перевищує 66 %.

Варто додати, що перед закриттям тижня США також опублікували індекс менеджерів із закупівель у виробничому секторі ISM за липень, який несподівано скоротився до 48 з 49, зафіксованих у червні, також не виправдавши очікувань у 49,5.

Тим часом індекс споживчих настроїв Мічиганського університету був переглянутий у бік зниження до 61,7 у липні. Це сталося після попередньої оцінки в 61,8, що було нижче очікуваних 62,0.

До кінця тижня акції зберігають значні втрати, викликані тарифами, відображаючи занепокоєння, пов’язані з тарифами. Незважаючи на ослаблення ринку праці, ризик вищої інфляції залишається незмінним.

З огляду на це, ФРС може знову утриматися від дій у вересні.

У найближчі дні макроекономічний календар не запропонує багато. Найбільш значущими показниками будуть індекс менеджерів із закупівель у сфері послуг ISM за липень у США та роздрібні продажі в ЄС за червень. Водночас, торгова війна, ймовірно, знову вийде на перший план.