У березні приватні інвестори переорієнтувались із купівлі акцій на їхній продаж. Однак вплив сезонних факторів у поєднанні з розвитком переговорів щодо припинення вогню можуть зумовити відновлення інвестиційної активності щодо ризикових фінансових інструментів у квітні.

За інформацією Global Markets Investor, сукупний обсяг купівельних операцій приватними інвесторами був майже на 50% нижчим, ніж пікові значення січня. Щотижневий обсяг притоку приватного капіталу опустився до 5,0 млрд $, що також нижче середньорічного рівня у 6,9 млрд $.

Продажі приватних інвесторів фіксуються у різних секторах фондового ринку

Така динаміка особливо проявилась в окремих акціях: приватні інвестори стали чистими продавцями, реалізувавши цінних паперів орієнтовно на 1,6 млрд $.

Сегмент енергетики зазнав найбільшого тиску з боку продажів, встановивши рекорд із виведення капіталу за тиждень. Серед емітентів, котрі визначили цю тенденцію, — ExxonMobil, Chevron та Occidental Petroleum.

Акції виробників пам’яті також залишаються під стійким тиском. За результатами минулого тижня найбільш активно продавалися активи Micron та Sandisk. Контекст — наростання ризиків, пов’язаних із розвитком технологій AI і, як наслідок, ймовірним скороченням попиту на відповідну продукцію.

«Якщо не враховувати Magnificent 7, роздрібні інвестори були продавачами у всіх секторах, окрім Staples, а позиціонування в технологіях набуло найнижчого рівня за останні 6 місяців», — йдеться в публікації. — «Фізичні інвестори дедалі активніше розпродають свої позиції під час кожного відскоку цін.»

Долучайтеся до нашого X, щоб першими отримувати ключові новини ринку

Сезонність квітня та геополітичний чинник

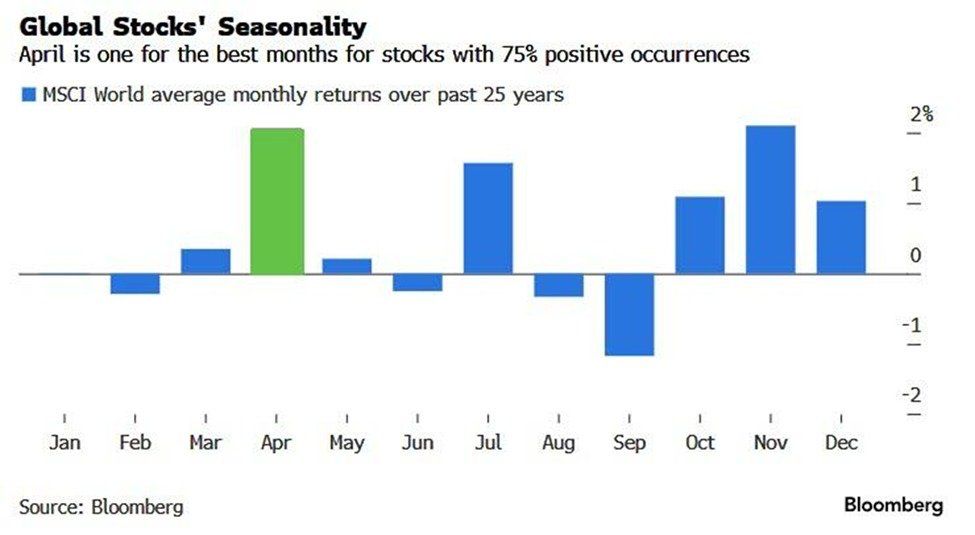

Попри поточний песимізм, досвід попередніх періодів припускає можливий розворот тренду. За останні 25 років MSCI World Index демонстрував середню дохідність +2,0% у квітні — найвищу серед усіх місяців, а позитивний результат спостерігався у 75% випадків.

«Насамперед цю статистику забезпечують американські акції, питома вага яких у структурі індексу становить близько 70%. При цьому індекс S&P 500 з 1928 року в середньому зростав у квітні на +1,3% — це другий результат після липня. Даний показник удвічі перевищує середній щомісячний рівень, що становить +0,7%. Сезонні чинники цього місяця підтримують бичачий сценарій», — зазначає The Kobeissi Letter.

На додаток до цього, геополітичний фактор посилює рух ринків. Новини про чергові домовленості щодо припинення вогню вже вплинули на сектори: зростання фіксується у золоті та акціях у США й Азії, а ціна на нафту корегується вниз на тлі очікувань деескалації. Біткойн (BTC) також закріпився вище $71 000 у цей день, коли зростання схильності до ризику було помітним завдяки повідомленням про перемир’я.

Поєднання значного песимізму приватних учасників ринку із сильним сезонним супутнім вітром формує ситуацію, за якої навіть поміркована деескалація на зовнішньополітичному фронті може спричинити неочікувану зміну ринкової динаміки на початку ІІ кварталу.

Підпишіться на наш YouTube-канал, щоб переглядати аналітичні матеріали експертів та журналістів