У 2026 році проблематика трансграничних B2B-платежів залишається предметом загального консенсусу серед учасників ринку. Водночас, суттєвих змін у повсякденних процесах поки не спостерігається.

Граничні години для операцій, посередницькі структури, ручна звірка, неочікувані комісійні витрати — усе ще типовий сценарій, коли стандартний міжнародний переказ перетворюється на багатоденну процедуру очікування, запитів і пояснень щодо розбіжностей у бухобліку.

Європейський центральний банк звертав увагу, що у 2024 році третина роздрібних транскордонних платежів вимагала більше одного робочого дня для фактичного зарахування коштів, а майже по чверті глобальних коридорів комісії, за їхніми оцінками, перевищували 3%.

Розрив між амбітними цілями і реальністю підкреслює і дорожня карта G20. До кінця 2027 року визначено мету: 75% оптових міжнародних платежів мають бути зараховані протягом однієї години. Саме так окреслюється рівень очікувань.

Власне це, серед іншого, і спричиняє стабільну присутність стейблкойнів у фахових обговореннях. Миттєве фінальне зарахування протягом кількох секунд, доступність 24/7/365 у будь-якій юрисдикції світу та незначні, практично невідчутні для бізнесу, комісії. Доцільно розглянути детальніше.

Програмовані гроші: час впровадження

Стейблкойни демонструють найбільшу ефективність саме в платіжному контексті, а не як частина криптосфери. Для B2B-процесів вони працюють як цифровий аналог готівки. Постійна доступність, миттєве фінальне зарахування, можливість інтеграції безпосередньо у внутрішні робочі процеси завдяки API-рішенням.

Формалізуючи платіжні процеси, стейблкойни проявляють ще одну ключову характеристику — програмованість. Якщо розглядати долар як програмований інструмент, з’являється можливість будувати довкола цього функціоналізовану казначейську логіку.

- Автоматизовані переміщення. Приміром, надлишкові залишки стейблкойнів із операційних гаманців щодня переміщуються до казначейського гаманця або баланси ліквідності за регіонами вирівнюються без ручного втручання.

- Умовно-залежні платежі. Кошти відправляються лише після виконання встановлених умов: підтвердження доставки товару, досягнення визначеного етапу чи проходження комплаєнс-перевірок.

- Гачки для звітності у реальному часі. Активність за гаманцем інтегрується із внутрішніми дашбордами або ERP-системами, що дозволяє казначейству отримувати оперативну картину залишків і потоків без очікування банківського випису.

- Ончейн-сегментація грошових потоків. Виділення коштів за функціональним призначенням — на зарплату, оплати постачальникам, резерви чи податкові зобов’язання — з чітким розмежуванням у межах окремих гаманців чи смартконтрактів.

- Ончейн-доходність як складова стратегії. Частина незадіяних стейблкойнів може спрямовуватися на токенізовані державні облігації чи структуровані ринки ончейн-кредитування, що формалізується у рамках казначейської політики (відхід від ставки на випадкову доходність через спекуляцію).

Норман Вудінг, засновник і CEO SCRYPT, деталізує цю позицію:

«Доходність у DeFi реагує на поточну динаміку попиту й пропозиції, що структурально відрізняє її від традиційних інструментів з фіксованим доходом. Найбільш підготовлені фінансові директори вже розуміють: у період стиснення ставок стейблкойни дозволяють отримувати диверсифікований дохід без цінового ризику криптоактивів та прямої кореляції з класичними рішеннями. Архітектура SCRYPT передбачає інституціональний рівень доступу із вбудованим ризик-менеджментом».

Отже, стейблкойни здатні виконувати функцію розрахункових коштів, водночас даючи ширший спектр фінансових стратегій без необхідності мати позицію по криптовалюті.

Обсяги транзакцій та розмежування «розрахунків» і «платежів»

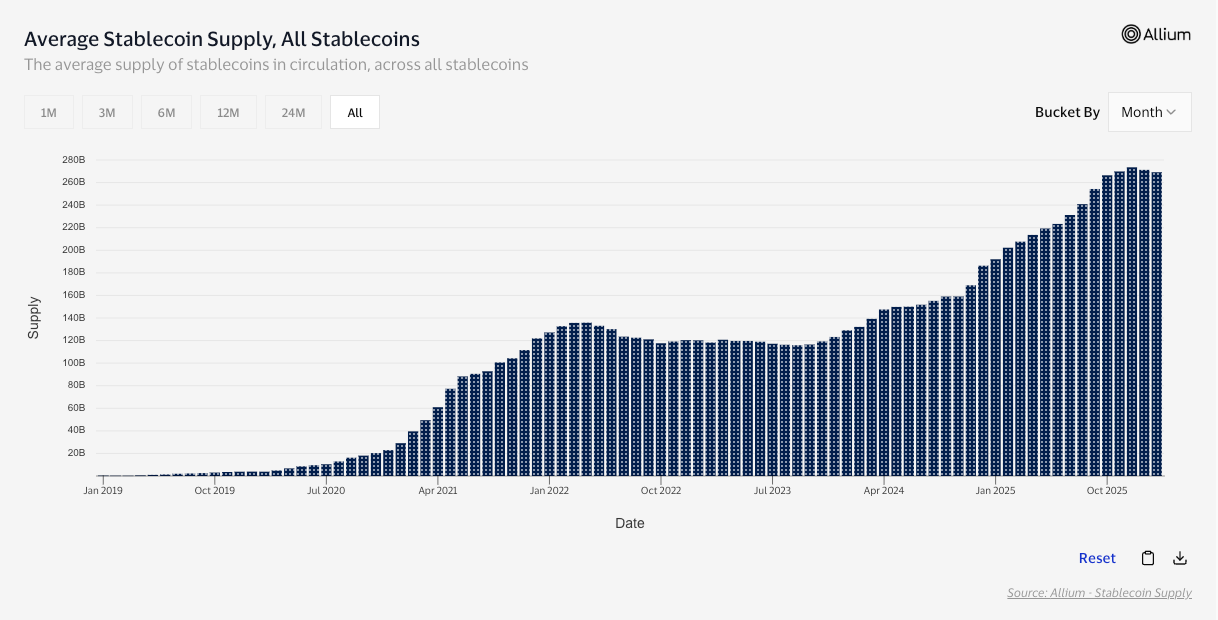

Згідно з медіа-повідомленнями з посиланням на McKinsey та Artemis Analytics, у 2025 році сумарний обсяг транзакцій зі стейблкойнами сягнув $35 трлн.

Водночас, значний ончейн-обіг нерівнозначний масштабним саме платіжним транзакціям. Основну частку тут формують операції з балансування на біржах, арбітражні сценарії та DeFi-маршрутизація, які мають економічне підгрунтя, але відрізняються за сутністю від реальних B2B-розрахунків. Саме тому доречно вдаватися до скоригованих підходів аналітики. Дослідження Visa наводить цифру: $10,2 трлн скоригованого обсягу за 12 місяців, виключаючи нефінансові шумові транзакції.

Фокусуючись саме на застосуванні у реальній економіці, стає помітнішим основний тренд. Аналітичний звіт Stablecoin Payments from the Ground Up вказує: обсяги B2B-платежів стейблкойнами зросли з рівня менш ніж $100 млн на місяць у першому кварталі 2023 року до понад $3 млрд у середині 2025 року, що разів у 30 перевищує початкові показники.

Отримуємо підтвердження — стейблкойни дійсно проводять значний обсяг вартості через власні ланцюги. Чому так складається? Спробуємо розібратись далі.

B2B та чому бізнес обирає стейблкойни

Досвід будь-кого, хто регулярно проводить транскордонні розрахунки, уводить до аналогічного переліку претензій до традиційних систем: граничні години, посередники, втрати на прихованих комісіях, ручна звірка.

Переваги стейблкойнів очевидні. Відсутність посередницьких ланок, робота у цілодобовому режимі, мінімальні відсоткові утримання, низький рівень відмов при оплаті. Додатково – розширення потенційної ринкової аудиторії для торговельного сегменту та формування сучасного конкурентоспроможного образу компанії.

Водночас інфраструктура традиційних розрахунків також демонструє рух уперед. Зокрема, мережа Swift запроваджує новий регламент: курс на усунення прихованих комісій, пришвидшення розрахунків у доступних юрисдикціях, гарантії повної вартості переказу та підвищення передбачуваності сервісу.

Однак глобальна координація залишається складною, і навіть програма G20 щодо зниження вартості та підвищення швидкості транскордонних платежів наразі, як широко очікується, не встигне досягти цільових показників до 2027 року.

Федеріко Варіола, генеральний директор Phemex, акцентує увагу на траєкторії впровадження:

«Для молодших поколінь переказ цінності за кордон за допомогою стейблкойнів вже є економічно та технологічно обґрунтованішим варіантом, ніж використання SWIFT. Традиційні банківські перекази характеризуються повільністю, операційною складністю й підвищеною вартістю, на відміну від стейблкойнів, які забезпечують миттєвість транзакцій і технологічну простоту. З удосконаленням нормативної бази та спрощенням процедур звітності практично не залишається істотних структурних бар’єрів. З позиції виключно платіжної функції, стейблкойни мають всі передумови для витіснення традиційних банківських систем. Для подальшого розвитку необхідним є зростання рівня культури користування такими інструментами».

Попри мінімізацію перешкод, окремі аспекти бар’єрів зберігаються. Спробуємо деталізувати це питання.

Головні бар’єри: комплаєнс, викуп і кар’єрні ризики

Відшкодування має бути гарантованим, ліквідність повинна залишатися стабільною навіть за критичних ринкових умов, контроль процедур має піддаватися зовнішньому аудиту, а сценарії типу «що, якщо…» вимагати чітких, недвозначних відповідей.

Навіть проінноваційна риторика МВФ супроводжується застереженням. Стейблкойни дійсно здатні підвищити швидкість і знизити вартість платежів, проте ефект нівелюється за умов сегментації ринку на неконкурентні активи й мережі, нездатні до ефективної взаємодії.

Позиція центральних банків ще суворіша. Банк міжнародних розрахунків (BIS) наголошує, що стейблкойни не дотягують до класичних критеріїв грошового інструменту (особливо у вимірах єдності й доброчесності), тобто фактично їм бракує апріорної «повної довіри без додаткових умов».

Нормативне регулювання покликане усунути розрив. В ЄС MiCA закріплює спеціальні механізми захисту для токенів електронних грошей, у т.ч. правила емісії й погашення за номінальною вартістю, а Європейське банківське управління (EBA) вже публікує рекомендації з планів відшкодування, тестування ліквідності у стресових умовах та процедур відновлення. Рекомендації Ради з фінансової стабільності (FSB) зорієнтовані на синхронізацію нагляду, впровадження міжнародних стандартів корпоративного управління та системного управління ризиками.

Діє й менш формальна обмежувальна змінна — питання репутаційної довіри (те, на чому акцентував Варіола). На сьогодні формується потреба у більш конструктивному публічному дискурсі, щоб зменшити недовіру та стимулювати залучення. Для фінансового директора такий рівень комфортності асоціюється з мінімізацією професійних ризиків.

Підсумкові висновки

Стейблкойни забезпечують швидке переміщення вартості у будь-який час та між різними юрисдикціями, без типових ланцюжків посередників і затримок.

Ключову відмінність формує рівень програмованості монетарного шару. Коли долари можна переміщати, сегментувати та обліковувати за принципом програмного забезпечення, виникають скарбничі сценарії, недоступні в межах класичної банківської інфраструктури: автоматизовані трансфери, умовні розблокування коштів, миттєва аналітика, а в окремих випадках — політично мотивована дохідність.

Паралельно залишаються фактори, що реально гальмують впровадження. Для фінансового директора ключові параметри — гарантія викупу, стійкість ліквідності у стресових умовах, прозорість аудиту та обґрунтованість комплаєнсу. Поки ці вимоги не забезпечені системно, позиції стейблкойнів поступово посилюються як прагматичне рішення, а не як загальновизнана галузева норма.

Втім, вектор змін очевидний. Обсяги зростають, корпоративна платіжна інфраструктура продовжує розширюватись, і поступово формується новий спосіб мислення. Ключове питання — як швидко регуляторний і довірчий рівень встигатиме за практикою ринку.