Останнє відновлення біткойну (BTC) сприяло позитивній динаміці на ринку цифрових активів. Професійна спільнота відзначає посилення імпульсу після тривалого періоду нестабільної динаміки цін.

Однак поряд із технічним зростанням актуалізувалися й нові звинувачення, цього разу на адресу Jane Street — глобального квантового торгового оператора та одного з ключових провайдерів ліквідності. Яка частка оприлюднених припущень має емпіричне підґрунтя, а що залишається недоведеним? На тлі посиленої уваги питання розмежування підтверджених фактів та спекулятивних тверджень набуло особливої актуальності.

Біткойн: підозри щодо $10 млн розпродажу о 10:00 від Jane Street

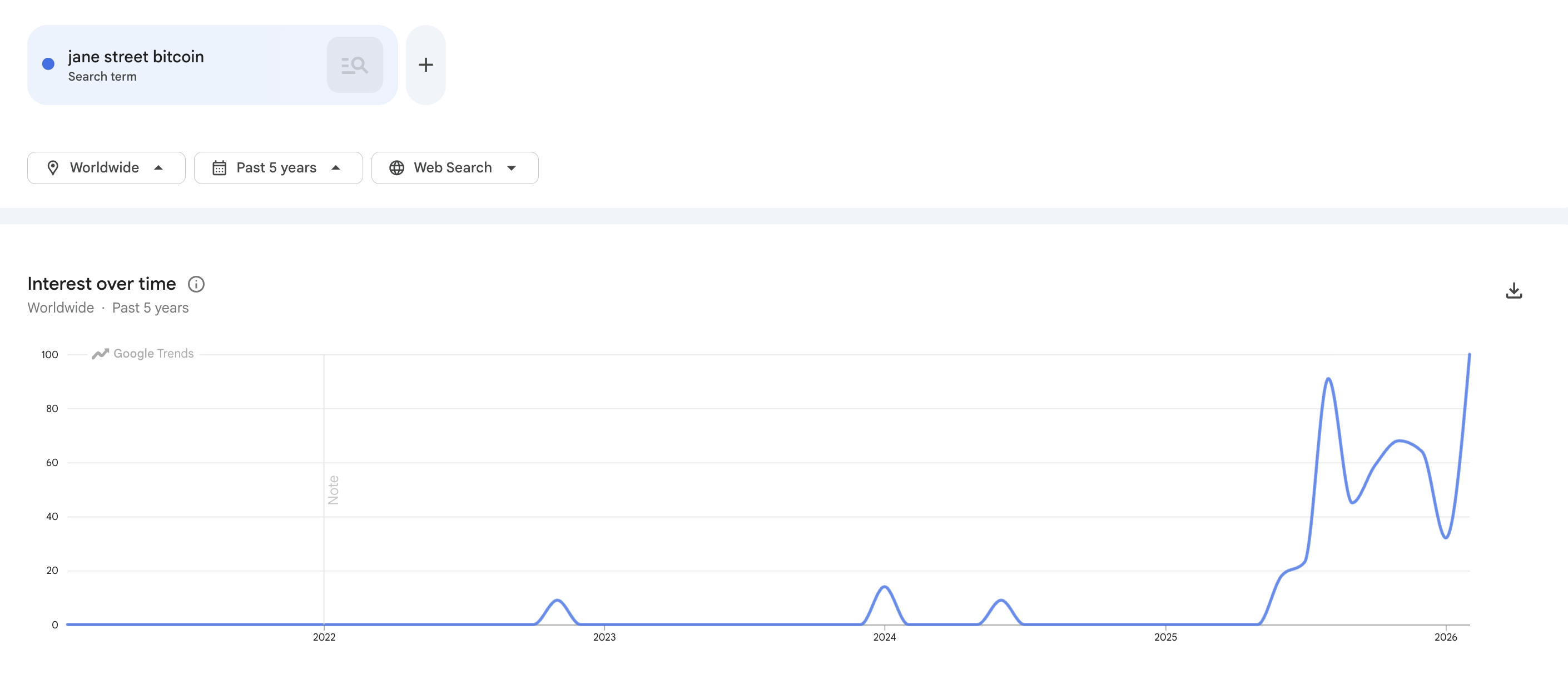

Jane Street виступає в центрі обговорень у секторі Crypto Twitter — і цей інтерес поширився далеко за межі соціальних мереж. Статистичні індикатори Google Trends фіксують максимальний за весь час рівень пошукових запитів «Jane Street Bitcoin». Це демонструє значне зростання суспільної цікавості.

Підписуйтеся на нас у X для отримання оперативних новин у реальному часі

Що є каталізатором цієї активізації? Навіть швидкий моніторинг X засвідчує, що зʼявились численні дописи, у яких Jane Street повʼязують із волатильністю біткойну. У центрі уваги опинилася теорія про, так званий, патерн розпродажу BTC о 10:00 ранку за східноамериканським часом.

Починаючи з 2024 року, Zero Hedge неодноразово вказував на наявність регулярної закономірності. На його думку, часто спостерігається різке зниження курсу біткойну приблизно о 10:00 за Східним часом. У цьому контексті Jane Street системно згадується серед ключових субʼєктів, що прямо чи опосередковано причетні до цього руху.

Аналогічні звинувачення зʼявилися у грудні 2025 року.

«Jane Street — одна з найбільших високочастотних торгових компаній у світі. Вони володіють достатньою швидкістю та ліквідністю, щоб впливати на ринок протягом кількох хвилин. Логіка проста: 1. Скинути BTC одразу після відкриття. 2. Завести курс у зони сконцентрованої ліквідності. 3. Відновити позицію нижче. 4. Повторювати щодня», — зазначає Bull Theory у дописі.

Свого часу BeInCrypto повідомив, що жодний регулятор, біржа чи незалежне джерело даних не фіксували ознак скоординованої активності. Водночас нові звинувачення проти Jane Street виникли незабаром після того, як адмін Terraform Labs подав позов до компанії.

«Хто обвалив Luna й UST до нуля й спровокував крах усього крипторинку у 2022 році? Jane Street. Саме цю Jane Street звинувачують у “маніпуляції о 10:00”, а також у зловживаннях під час колапсу Terra у 2022-му», — стверджує Ash Crypto у дописі.

Jane Street категорично заперечує звинувачення, а також заявляє про намір захищати свою ділову репутацію в суді. Водночас окремі аналітики встановлюють паралелі між судовими процесами та поведінкою курсу біткойну.

Декілька коментаторів у X висловили припущення, що розпочате проти Jane Street провадження вплинуло на тимчасове припинення ймовірних розпродажів BTC о 10:00. Згідно з цією гіпотезою, відсутність характерного внутрішньоденного спаду дала змогу біткойну піднятись у ціні протягом двох діб.

У докладному аналізі Justin Bechler відзначає: так звані «щоденні обвальні рухи» призупинилися після оприлюднення позову Terraform Labs на початку минулого року.

Однак, за його твердженням, патерн о 10:00 знову проявився у III кварталі 2025 року. До грудня цей тренд вже набув системного характеру.

«Фактично, ці розпродажі о десятій ранку припинилися щойно Jane Street почала працювати під мікроскопом юристів — і поновилися, щойно градус уваги спав», — зазначає він. «Біткойн мав би коштувати щонайменше $150 000 саме зараз — і всі це розуміють. Учора у федеральному суді Мангеттена був зареєстрований позов, у якому докладно пояснюється, чому цього не відбувається».

Bechler також підкреслив, що Jane Street задекларувала значний пакет IBIT у квартальній звітності 13F за IV квартал 2025 року. Водночас компанія суттєво збільшила участь у MicroStrategy.

«Зовні це може виглядати як бичаче накопичення, якщо не розуміти, що таке Jane Street насправді. Jane Street — один із чотирьох операторів із правом проводити in-kind операції креації і викупу IBIT. До списку також входять Virtu Americas, JP Morgan Securities і Marex. Jane Street виступає авторизованим учасником для ETF на біткойн Fidelity і WisdomTree», — коментує експерт.

На думку аналітика, ця роль відкриває прямий доступ до механізму звʼязку між вартістю ETF та реальною ціною біткойну. Jane Street може проводити операції з перенесення BTC усередині структури ETF, здійснювати арбітраж між ціною пайових інструментів і спотовим ринком і акумулювати позиції у масштабах, недоступних типовому субʼєкту ринку.

Він також підкреслив, що форма 13F відображає лише довгі позиції по акціях та не вимагає розкриття інформації стосовно опціонів, ф’ючерсів або свопів.

«Коли Jane Street звітує про володіння $790 млн акціями IBIT, ця реєстраційна форма нічого не повідомляє про те, чи хеджуються ці акції путами, нівелюються короткими ф’ючерсами чи обгорнуті в стратегію collars, яка знижує чистий вплив фірми на біткойн до нуля або навіть переводить його в негативну площину», — заявив він.

Він підкреслив: громадськості доступна лише видимість накопичення. На практиці ця позиція може відображати суттєву коротку експозицію, котра виглядає як довга, оскільки компенсуюча частина угоди прихована згідно з чинними правилами розкриття.

Форма 13F, додав він, є виключно фотознімком одного боку балансу. Друга частина недоступна жодному сторонньому спостерігачу.

«Якщо компанія володіє $790 млн акцій IBIT і одночасно компенсує цю позицію еквівалентом у путах або коротких ф’ючерсах, сукупний ризик дорівнює нулю. Якщо обсяг похідних активів перевищує базову позицію, чиста експозиція негативна — у цьому разі Jane Street отримує вигоду від зниження ціни біткойна. В обох ситуаціях компанія має всі стимули, спираючись на статус уповноваженого учасника, впливати на спотову ціну, запускати ліквідації та отримувати прибуток на спредах», — прокоментував Бехлер.

Волатильність, а не злочинність: основні контраргументи

Однак ця позиція не є загальноприйнятою. Зокрема, частина аналітиків висловила сумніви, відзначивши, що патерн 10:00 перебільшується. Хуліо Морено, керівник аналітики CryptoQuant, напряму спростував цю концепцію.

Він акцентував, що описаний механізм — купівля біткойна на спотовому ринку й продаж ф’ючерсів — типовий і для багатьох інших фондів із дельта-нейтральною стратегією.

Морено також вказав на ігнорування ширшого ринкового контексту. На його думку, загальний попит на спотовий біткойн стрімко падає із початку жовтня 2025 року — тенденція, що є ключовим чинником зниження вартості.

Бенжамін Коуен, генеральний директор Into The Cryptoverse, також коментував ситуацію. На його переконання, біткойн системно зростає до початку березня кожен середньостроковий рік. Кожен ринковий цикл, за його оцінкою, продукує власний наратив для пояснення динаміки цін.

«Динаміка ціни біткойна — це не маніпульований сценарій», — відзначив він.

Додатково, Джефф Парк, директор з інвестицій у ProCap і радник Bitwise, зазначив, що дискусія зазвичай відображає неправильне розуміння механізмів функціонування ETF.

Він також зауважив, що акцент на окремих компаніях — таких як Jane Street — ігнорує структурні принципи, які визначають діяльність усіх уповноважених учасників у межах архітектури біткойн-ETF.

Користувачі платформи X також почали зазначати, що Jane Street видалив усі свої дописи після подачі судового позову, що сприяло поширенню припущень серед спільноти.

Цей міф був швидко спростований. Економіст Алекс Крюгер уточнив: Jane Street спочатку не мав жодного запису у своєму акаунті X.

«Масштаб неправдивої інформації та перекручень у криптоіндустрії вражає. Jane Street не мав нічого видаляти — історія це підтверджує на Wayback Machine», — повідомив він.

Теорія розпродажу Jane Street о 10:00 та її актуальність

Роздрібні трейдери спостерігають, як біткойн ігнорує позитивні фактори, зокрема закупівлі MicroStrategy чи сприятливий регуляторний ландшафт, але динаміка цін залишається млявою, а настрої — у зоні екстремального страху. Зазначений контекст формує попит на прості та зрозумілі пояснення.

Зовнішнє припинення так званого патерну «10:00» після резонансного судового позову гармонійно вписується в типовий наратив про причинно-наслідковий зв’язок, який часто набуває популярності у середовищі Crypto Twitter.

Слід підкреслити: кореляція сама по собі не є доказом. Станом на зараз теорія 10:00 залишається припущенням, а не встановленим фактом.