Криптовалютні хедж-фонди помітно скорочують свою участь у ринку, збільшуючи частку грошових активів на тлі зниження апетиту до ризику серед цифрових активів.

Вихід з ринку відбувається на фоні тверджень експертів, що біткойн (BTC) стикається із «кризою ідентичності».

Біткойн: відтік інституційних інвесторів прискорюється

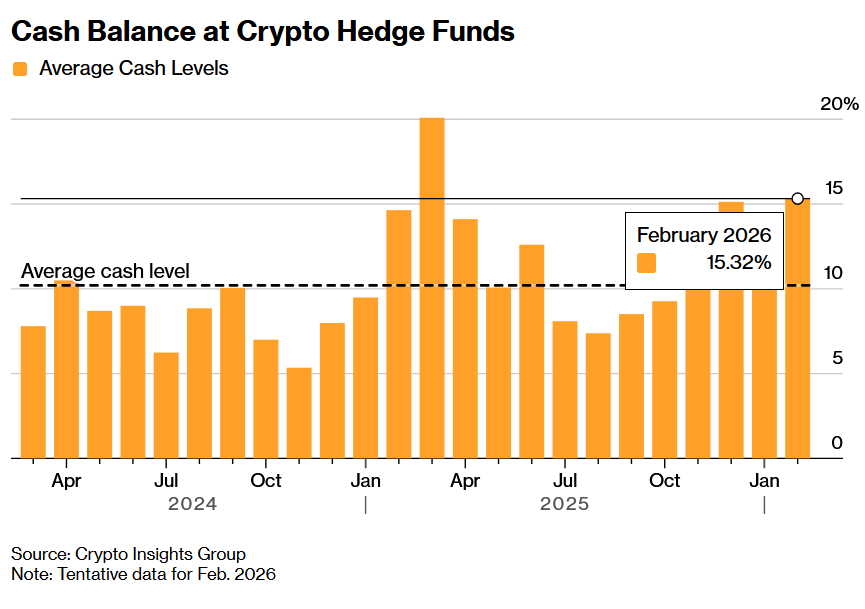

Ключові криптовалютні хедж-фонди переорієнтували свої портфелі на початку 2026 року. За словами співзасновника Coin Bureau Ніка Пакріна, середнє грошове сальдо досягло рівнів, що спостерігалися лише на початку 2025 року.

До того ж уперше окремі криптовалютні хедж-фонди повідомляють про нульову експозицію до біткойна та Ethereum — традиційно базових активів інституційних портфелів у цифрових активах. Відбувається принципова переоцінка стратегії щодо цифрових активів серед професійних керуючих капіталом.

Аналітик пояснює захисну позицію низкою чинників:

- Знижене співвідношення винагороди до ризику: Потенціал зростання біткойна та Ethereum наразі обмежений порівняно з волатильністю й ризиком зниження, що знижує загальний профіль ризик-коригованого прибутку.

- Нерентабельний basis trade (базисна арбітражна операція): Така торгова стратегія зазвичай передбачає купівлю спотового BTC та відкриття короткої позиції на ф’ючерсах BTC. При зниженні ставок фінансування й стисненні премії на ф’ючерси прибутковість арбітражу втрачає привабливість.

- Переорієнтація на криптовалютно орієнтовані акції: Частина капіталу переміщується до публічних компаній, що надають опосередкований доступ до цифрових активів через традиційний ринок акцій.

- Невизначеність макроекономічного тла: Постійна невизначеність щодо інфляції, відсоткових ставок та геополітичних ризиків підтримує загальний відхід від ризикових інструментів на ринку цифрових активів.

Зниження інституційного попиту відображається також у потоках до спотових біржових фондів на біткойн (ETF). За даними BeInCrypto, з початку 2026 року відтік коштів склав майже $4,5 млрд.

Цю суму лише частково компенсували притоки на $1,8 млрд протягом першого та третього тижнів року. Крім того, з часу рекордного максимуму в жовтні залишки в спотових біткойн-ETF скоротилися більш як на 100 000 BTC.

Тиск на ціноутворення вплинув і на портфелі корпоративних холдерів, і на майнерів. Нещодавно майнінгова компанія Bitdeer розпродала всі свої BTC-резерви на тлі падіння прибутковості майнінгу.

Дослідження Matrixport виявило попереджувальні сигнали ще наприкінці 2025 року. Попри зростання ціни тоді, обсяги відкритих ф’ючерсних позицій на біткойн на біржі CME Group залишалися істотно нижчими за рівні, що традиційно супроводжують подібне зростання капіталізації.

Цей розрив у динаміці свідчив: цінове ралі відбувалося не за рахунок нових інституційних інвестицій. Прихильність великих гравців до ринку біткойна ослабла задовго до 2026 року.

Біткойн: криза ідентичності поглиблюється

Відмова від біткойна збігається з оцінками Bloomberg: найбільша криптовалюта світу проходить через «кризу ідентичності» розміром $1 трлн та торгується на понад 40% нижче нещодавнього піку.

«Вашингтон ніколи не був більш сприятливим. Інституційна інтеграція ніколи не була такою глибокою… Це означає, що головне питання сучасної криптоепохи – не ціна, а призначення. І нинішнє розпродаж змушує поставити питання, яким біткойн не переймався під час зростання: якщо він не найкращий захист від ризику, не найзручніший платіжний маршрут, не оптимальна спекулятивна інвестиція — тоді чим саме він є?» – зауважили у Bloomberg .

Головна проблема полягає в тому, що три ключові наративи одночасно піддаються серйозному тиску:

- «Цифрове золото» (макро-хедж)

- Платіжний маршрут

- Об’єкт для спекулятивних угод

Під час недавньої макроекономічної напруги інвестори змістили стратегію на користь традиційних активів-«тихої гавані». ETF із фокусом на золото залучали значний капітал, тоді як продукти на базі біткойна фіксували відплив. Ця динаміка поставила під сумнів роль біткойна як ефективного механізму захисту від інфляції або геополітичних потрясінь.

У сфері розрахунків стейблкойни суттєво посилили позиції як ефективний інструмент для транскордонних платежів і операцій, номінованих у доларі.

«Фактично, активність із використанням стейблкойнів може корелювати з динамікою в екосистемі Ethereum та інших блокчейнах. Стейблкойни слугують для розрахунків. Складно знайти сьогодні тих, хто сприймає біткойн виключно як платіжний інструмент», – зазначив Карлос Домінго, співзасновник та генеральний директор платформи токенізації Securitize в коментарі для Bloomberg.

Паралельно частина спекулятивної роздрібної активності перейшла до ринків прогнозів, які пропонують подієві деривативні контракти.

«Ринки передбачень стають новим центром уваги для інвесторів-любителів, яким притаманна схильність до спекулятивних інструментів у криптовалютах. Це може призвести до зниження загального зацікавлення в криптоіндустрії. Водночас існує ймовірність переформатування аудиторії на користь стратегічно орієнтованих інвесторів з довгостроковою мотивацією», – зазначила Роксана Іслам, керівниця досліджень секторів і галузей у ETF-компанії TMX VettaFi.

У міру відпливу капіталу подальша траєкторія для біткойна залежатиме від його здатності трансформувати свою ціннісну пропозицію на тлі трансформацій у фінансовій системі.