MiCA започаткував єдину європейську структуру для функціонування ринку криптовалют із однією ліцензією, яка визнається у 27 країнах. Великі біржі, зокрема Binance, Kraken та Coinbase, вже отримали ліцензії MiCA для всіх 27 країн ЄС.

Для невеликих компаній ситуація набуває протилежних ознак. Регламент виступає своєрідним фільтром якості, однак його трактування неоднозначне: одні розглядають його як засіб усунення недобросовісних учасників, інші ж — як перевагу для капіталізованих підприємств, що одночасно обмежує гравців із меншими фінансовими резервами.

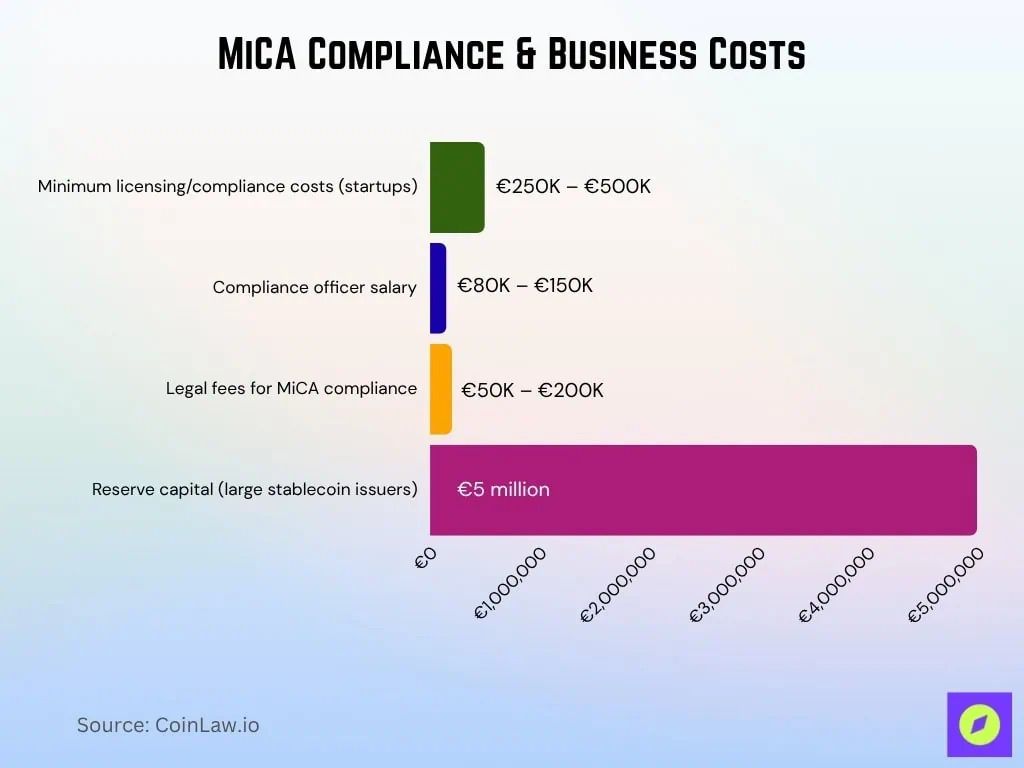

Реальна вартість дотримання вимог регулятора

Деталізована структура витрат відображає суттєві бар’єри для виходу на ринок. Мінімальні витрати на отримання ліцензії та дотримання вимог для криптокомпаній стартують від €250 000 до €500 000 лише за ліцензування. Додатково — оплата праці офіцера з комплаєнсу (€80 000–€150 000 на рік) і гонорари юридичних радників (€50 000–€200 000). Для емітентів стейблкойнів обов’язковим є підтримка резервного капіталу в розмірі 5 млн євро.

Ступінь впливу прямо залежить від бізнес-моделі компанії. Біржі з венчурною підтримкою інкорпорують ці витрати до ресурсної бази. Стартапи із самостійним фінансуванням та обмеженими командами помічають значно вищий рівень операційного тиску. Сумарна конфігурація витрат формує де-факто поріг входу на ринок, який суттєво підвищує шанси капіталізованих структур і фактично позбавляє невеликі фірми конкурентоспроможності.

Хольгер Кульманн, виступаючи на засіданні експертної ради BeInCrypto, чітко окреслив цей тип операційного навантаження:

«Багато компаній перебувають під тиском: або в них недостатньо персоналу для належного впровадження нових вимог, або ж необхідно наймати нових фахівців, а це швидко обростає значними витратами. Чимало компаній опиняються перед вибором — миритися з бюрократизацією або брати на себе ризики й витрати релокації».

Ситуація, описана Кульманном, активно спостерігається нині по всій Європі. Згідно з галузевими даними, понад 40% криптобірж відчувають труднощі у виконанні вимог звітності MiCA — насамперед через надвисокі витрати на забезпечення комплаєнсу. Щонайменше 25% бірж, які подали заявки на ліцензування MiCA, стикнулися із затримками або відмовами через неповну KYC/AML документацію чи інші питання з документацією.

Підпишіться на наш YouTube канал для перегляду аналітики від галузевих лідерів і журналістів

Вибір між бюрократією та релокацією

Значна частина невеликих компаній обирає релокацію до Відня. Австрійський орган фінансового нагляду пропонує строк отримання ліцензії менше ніж 6 місяців — відчутно швидше, ніж у Німеччині. Для бізнесів, що не можуть дозволити собі ані довготривале очікування, ані розширення штатного складу комплаєнс-відділу, переїзд стає раціональним рішенням попри супутні витрати.

Жорсткіша інтерпретація MiCA в Німеччині помітно посилює тиск. Хоча більшість країн ЄС скористались 18-місячним перехідним періодом, Німеччина скоротила терміни до 12 місяців. Менше часу на підготовку — це додаткове зростання витрат, більший тиск на обмежені ресурси й подальший відтік компаній, які де-факто обирають релокацію замість залишення у чинній німецькій моделі.

Подібні структурні зсуви мають матеріальний ефект. Статус криптохабу Німеччини, як докладно аналізувалося у пов’язаних матеріалах, багато в чому залежить від наявності динамічного стартап-ком’юніті. Однак саме регуляторні витрати — вирішальний фактор, який стимулює ці екосистеми покидати країну.

Бенефіціари й аутсайдери MiCA

Аналітика вказує на глибоку розбіжність. На платформах, що вже відповідають вимогам MiCA, обсяг інституційних інвестицій зріс на 45% порівняно з нерегульованими гравцями. Крупні біржі, у яких налагоджені партнерські звʼязки із фондами, є достатній капітал та структурований комплаєнс, створили навколо себе власний захисний кордон від менш масштабних конкурентів завдяки MiCA.

Binance, Kraken та Coinbase вже мають ліцензії MiCA для всіх країн ЄС. В їхньому випадку регулювання реалізувало задум: відбулось об’єднання ринку та усунення нормативної невизначеності. Нові правила також підвищили довіру з боку інституційних учасників, дозволивши поглибити партнерства.

Кріс Пліссніг, чия компанія Tirox супроводжувала перехід на MiCA для низки клієнтів, відзначає обидва боки цієї зміни: «Це розширило продуктові й сервісні можливості та підняло їх на вищий рівень». Але цього рівня досягли тільки компанії з відповідними ресурсами.

Структурний злам

У Німеччині вже видано понад 30 ліцензій MiCA, проте значна їх частина належить традиційним банкам, котрі лише дебютують у сфері цифрових активів. Ті ж стартапи, що колись утверджували Берлін та Франкфурт як пункти тяжіння для криптоіндустрії, тепер оформлюють ліцензії насамперед у Відні. Це поступово призводить до ерозії екосистеми стартапів, яка і формувала репутацію країни як одного з центрів інновацій у цифрових фінансах.

Один із галузевих експертів відзначає: Німеччина ризикує втратити позиції криптохабу не через сам по собі MiCA, а через наджорстку манеру його застосування. Нормативна база ідентична для всіх країн ЄС, проте суворість контролю залишається різною.

Перспективи залишаються невизначеними

Перед невеликими компаніями лише три обмежені опції: погодитися на додаткові витрати заради дотримання регуляторних норм (це означає тонші маржі та повільніше зростання), переміститися до Відня чи Лісабона із втратою клієнтської бази й німецької присутності або повністю залишити ринок.

Подібна динаміка суттєво відрізняється від початкового задуму європейського регулятора. Всі профільні спеціалісти, опитані для цієї аналітики, сходяться: замість справжньої уніфікації маємо консолідацію ринку на користь кількох великих гравців із надлишковим капіталом. Доступ для менших учасників нині реалізований на значно складніших для них умовах. Хтось вважає таке «сито» ознакою контролю якості, хтось — надмірним адміністративним тягарем. Але представлені статистичні й емпіричні дані щодо реальних міграційних тенденцій демонструють, що підприємства вже зробили свій вибір.