Ціна срібла (XAG/USD) досягла $77,31 станом на 8 квітня 2025 року, сформувавши на 12-годинному графіку фігуру «чаша» із потенціалом виходу нагору на 32%. Така цінова проекція робить перевищення $100 цілком ймовірним сценарієм найближчих тижнів.

Дане технічне формування збігається із суттєвими макроекономічними подіями: вихід Brent зі зниженням на 15% після перемир’я США й Ірану та ослаблення індексу долара США (DXY) на 1,63% від максимуму 6 квітня. Для цін на срібло, традиційно чутливих до курсу долара, така кон’юнктура створює сприятливе ситуативне підґрунтя — метал користується підвищеним попитом у покупців, чиї розрахунки не прив’язані до долара. Проте для підтвердження виходу вгору вирішальним лишається формування «ручки» на графіку та поведінка ринку ф’ючерсів.

Ціна срібла формує «чашу», а індикатор RSI окреслює «ручку»

Діаграма ціни срібла від середини березня демонструє класичну фігуру «чаша» на 12-годинному часовому інтервалі. Округлення дна відбулося в результаті корекцій у другій половині березня. Останнє зростання завершило формування цього сегмента — ціновий максимум $77,73 став вершиною чаші. Тепер ринок очікує на формування «ручки». Локальний відступ від пікового значення вже свідчить про початок цієї фази.

Індикатор відносної сили (Relative Strength Index, RSI), який оцінює темп зміни ціни, посилює гіпотезу такого сценарію. В період з 9 березня по 7 квітня ціна сформувала нижчий максимум, тоді як RSI — вищий максимум. Таке розходження відоме як прихована ведмежа дивергенція, і воно часто свідчить про ймовірність подальшого відступу ціни з лінії шийного рівня фігури.

Глибший відступ (ручка) не означає руйнування патерну — така корекція відповідає класичним підходам до ідентифікації моделей прориву. Інтрига полягає у масштабах такого відступу та ступені підтримки з боку поточної макроекономічної ситуації, яка, потенційно, здатна утримати корекцію в помірних межах.

Ф’ючерсний контанго: попит на негайну поставку відсутній

Різниця між найближчим та другим місяцем постачання ф’ючерсів на срібло (SIL1! мінус SIL2!) становить -0,55. Це так зване «контанго», коли ціни ф’ючерсів з поставкою у віддаленішому майбутньому вищі за короткострокові котирування. Ситуація свідчить: покупці не відчувають дефіциту контрактів для оперативного постачання металу.

Для зіставлення: цей спред сягав 7,875 у лютому та 6,515 у березні — тоді зростання ціни супроводжувалося браком фізичного срібла та підвищеним попитом на негайну поставку. Перехід показника у від’ємну зону означає, що напруга практично зникла, і поточна динаміка не зумовлена ажіотажем у фізичному секторі.

Контанго саме по собі не перешкоджає зростанню ціни, але вказує, що наразі рух сформовано переважно спекулятивним позиціонуванням на макрорівні, а не дефіцитом фізичних запасів. Для того, щоб фігура «чаша з ручкою» реалізувалася у стійке зростання і прорив, спред має скоротитися до нуля або стати позитивним, що свідчитиме про реальний попит на фізичний метал у відповідь на зростання котирувань.

Ймовірно, ринкові переваги швидко змінюються. Корінь цих змін – насамперед у доларі США та похідних інструментах опціонного ринку.

Ослаблення долара й скорочення співвідношення put/call стимулюють бичачий рух

Перемир’я миттєво викликало переоцінку фундаментальних позицій для ряду сировинних товарів. Брент подешевшав на 15% — зник «воєнний преміум» у ціні нафти. Зменшення попиту на долари для купівлі нафти («petrodollar effect») веде до зниження вартості долара на короткому горизонті.

Індекс DXY знизився на 1,63% від локального максимуму 6 квітня, нині фіксує позначку 98,69 — рівень підтримки по лінії 0,382 Фібоначчі. Прорив цієї межі відкриває шлях до нових рівнів 98,09 та 97,50. Кожен імпульс ослаблення долара за історичними даними сприяє зростанню ціни на срібло, адже для іноземних покупців актив стає привабливішим в умовах знецінення долара.

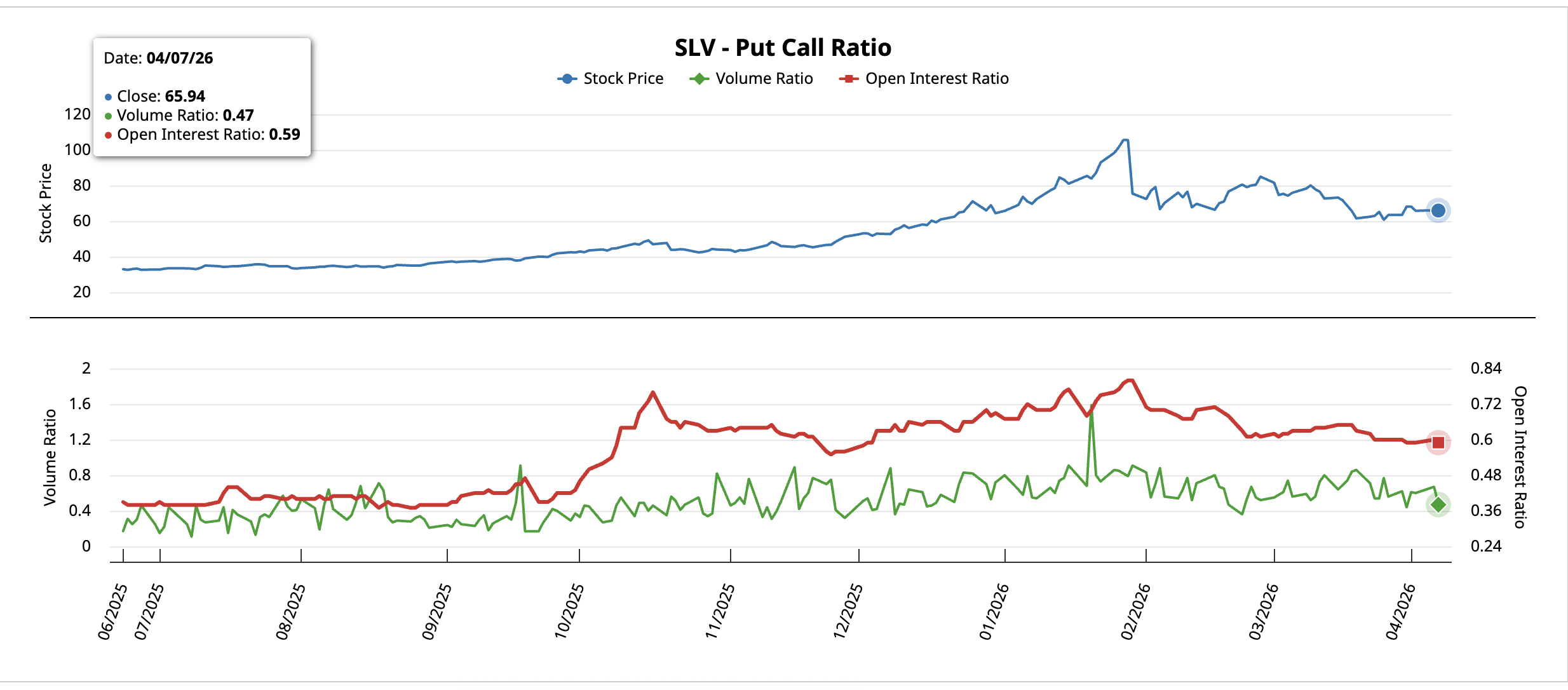

Динаміка на ринку опціонів підтверджує цей зсув. Відношення put-call для iShares Silver Trust (SLV), яке відображає відносну перевагу ведмежих (put) та бичачих (call) позицій, знизилось із 0,67 (6 квітня) до 0,47 (7 квітня). Аналогічно, співвідношення відкритих позицій дещо просіло з 0,60 до 0,59. Значення менше 1,0 означає: переважає купівля колл-опціонів, а це сигналізує про домінування оптимістичних очікувань. Зміна від 6 до 7 квітня вказує на згортання ставок на зниження внаслідок трансформації геополітичного ландшафту.

За умов ослаблення долара, обвалу нафти та переорієнтації опціонних стратегій у бік оптимізму саме графік срібла стає дискусійним центром для подальшої оцінки потенціалу тренду.

Цінові рівні для срібла: чи стане $100 реальністю?

Вартість срібла становить $77,31. Лінія «шийки» формації чаші розташована у діапазоні $77,29–77,73. Закриття 12-годинної свічки вище $77,73 засвідчить прорив цієї структури.

Після подолання цієї межі область $79,12 на рівні 0,618 за Фібоначчі стане початковою зоною підтвердження. Закріплення вище $79,12 створює підґрунтя для подальшого підвищення цілі. Рівень $85,07 виступає основною найближчою ціллю. Збереження імпульсу дає змогу розглядати розширення 1,618 на $94,69 та повний 32% розрахунковий рух до $102,29 (зона понад $100).

Для реалізації цілі $100 необхідне одночасне виконання двох умов. Індекс долара має залишатися нижче 98,69, а контанго за ф’ючерсами — звужуватися на тлі відновлення попиту на фізичний метал. За відсутності цих чинників зростання ризикує зупинитися в районі $85.

Формація чаші, сформована на тлі макроекономічних зрушень, містить додаткову специфіку. Якщо тригер втратить актуальність — наприклад, відновиться ескалація чи долар відновить позиції — модель може перетворитися на невдалу замість підтвердженої. Дивергенція RSI вже сигналізує про відповідний ризик.

Знизу перша зона підтримки – $75,45 (рівень 0,382). Глибше коригування ручки потенційно перевірить $73,18. Критично важлива підлога — $69,51; при її пробитті модель істотно втрачає силу. Зниження ціни нижче $60,88 цілковито нівелює формацію.

Поточна межа $77,73 розділяє підтвердження сценарію з проривом у напрямку $85,07 і $100 від сценарію поглиблення ручки з потенціалом тесту $73,18 чи $69,51 як фінального захисту структури.