Акції нафтогазового сектору зберігають стійкість навіть у контексті зниження геополітичної премії на нафту внаслідок іранського конфлікту. Показова стійкість вказує на фундаментальні чинники, позбавлені поверхневих інформаційних впливів.

Позиціонування в опціонах на біржовий фонд United States Brent Oil Fund (BNO), що відслідковує ціни на Brent, стало примітно бичачим саме після продовження перемирʼя 22 квітня. Визначено три ключові причини, що комплексно прояснюють структуру оцінювання ризиків та очікувань професійних учасників ринку.

Чому опціонні трейдери зберігають бичачі ставки на нафту попри згасання воєнної премії

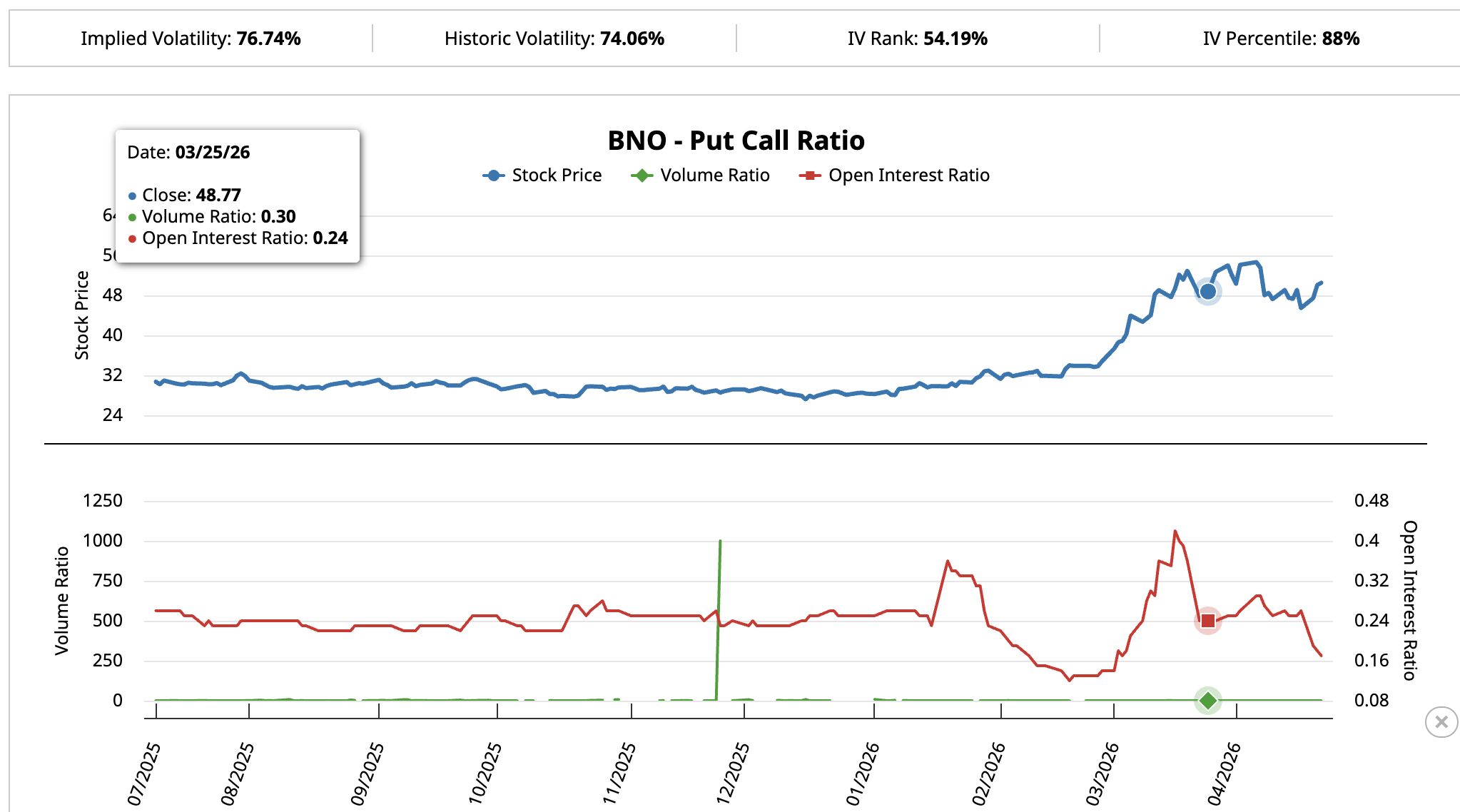

Бичача тенденція серед акцій нафтогазового сектору найбільш рельєфно проявляється у структурі опціонного позиціонування на ETF United States Brent Oil Fund (BNO), що ретельно відображає динаміку фʼючерсних контрактів на Brent.

25 березня, коли Brent перевищував $105 на піку конфлікту з Іраном, відношення відкритих інтересів put-call досягало 0,24: тобто на кожний опціон put припадало близько чотирьох call. Це відповідало ризик-премії війни, очікуваної в таких умовах.

Бажаєте отримувати подібну аналітику? Підписуйтесь на щоденний огляд редактора Харша Нотарії тут.

Однак після пролонгації перемир’я 22 квітня значна частка військових ризиків була фактично нейтралізована. За логікою суто на військовому факторі, співвідношення відкритих інтересів мало б зрости – закриття спекулятивних ставок щодо шоку в Ормузькій протоці спричинило б структурну зміну.

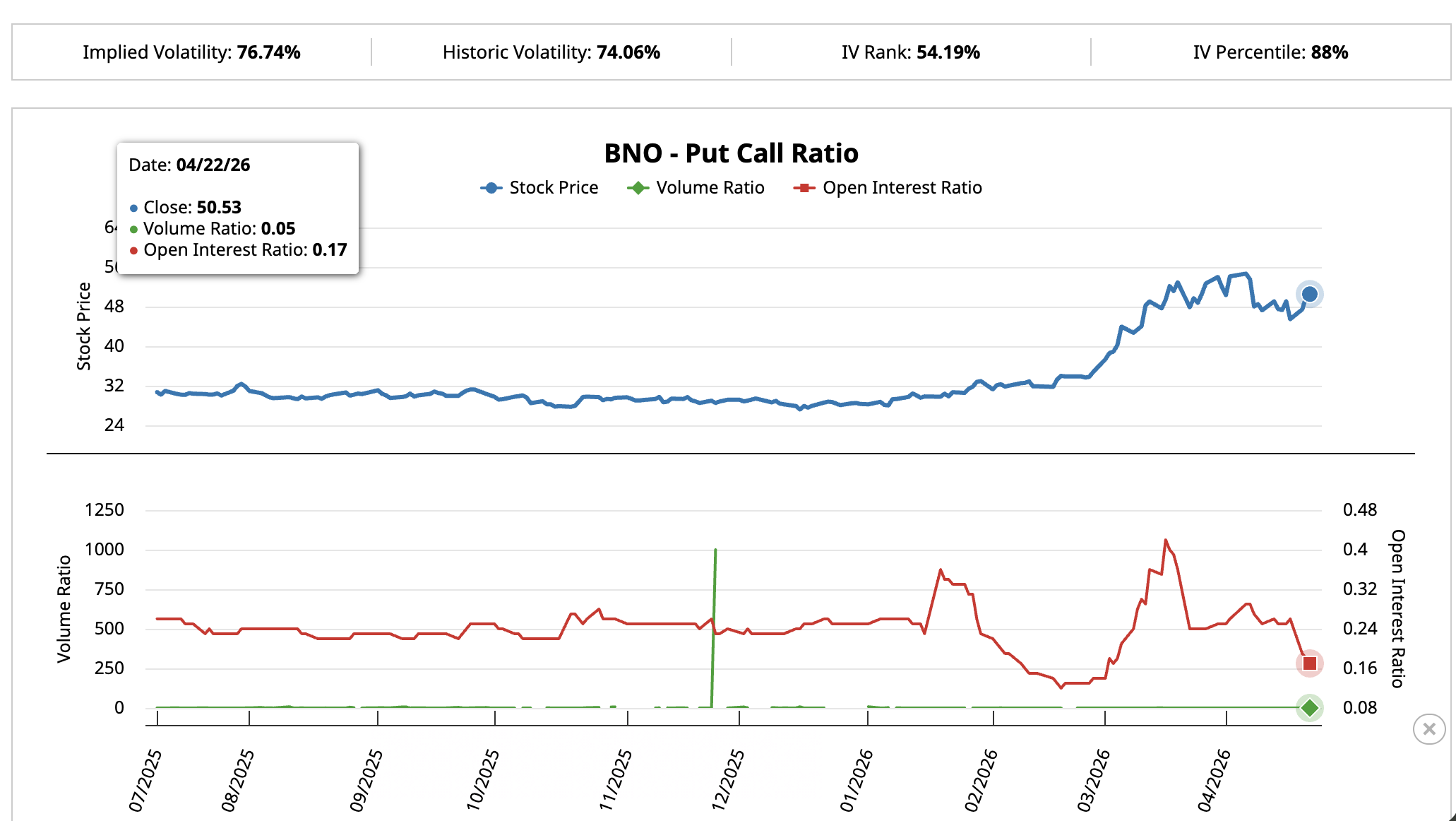

Сталося протилежне: співвідношення скоротилося до 0,17 – майже шість call на кожний put. Щоденна активність ще більш змістилася у бік бичачих стратегій: обсяг за днями дав співвідношення лише 0,05.

Ускладнення бичачого позиціонування після зняття найстрункішого фактора геополітичної нестабільності — нетипова поведінка для класичних хеджових стратегій. Нові ставки формуються з високим ступенем впевненості, причому премії на опціони перебувають у верхніх 12% історичного діапазону оцінок.

Подібний рівень сталості в умовах відступу найпотужнішого короткострокового тригера підтверджує орієнтацію трейдерів на системні, а не кон’юнктурні явища. Далі – три мотиваційні блоки, кожен із яких відображається на поведінці окремого представника нафтогазового сегмента.

Інституційний капітал надходить у ExxonMobil

Структура опціонних угод BNO знаходить прямий відгук у динаміці ExxonMobil (XOM).

Після початку розрядки військової премії 17 квітня з першою заявою про перемирʼя XOM скоригувався від максимумів початку місяця до 100-денної експоненційної ковзної середньої (EMA). Саме ця середня – орієнтир для таких стратегій, що фіксує середнє значення за останні 100 торгових сесій. Вона втримала цінову підтримку, що дозволило котируванням повернутися вище $149 станом на 23 квітня.

Обсяг купівлі залишався стабільним на етапах падіння й наступного відновлення котирувань. Відсутність масового виходу й нехарактерних для спеціалізованих портфелів спекулятивних рухів свідчать про класичне акумулювання інституційними гравцями.

Індикатор Chaikin Money Flow (CMF), призначений для фіксації руху значних капіталів у папері або його відтоку, підтверджує реструктуризацію попиту.

В часовому проміжку з 8 по 20 квітня котирування XOM знижувалися, водночас CMF демонстрував висхідну динаміку – типовий прояв входу стратегічних гравців на слабкості.

Wall Street демонструє ідентичну інтерпретацію. 10 квітня, коли деескалація геополітичних ризиків з Іраном ставала очевидною, а премія Ормуза вже зменшувалася, аналітик TD Cowen Джейсон Габельман зберіг рекомендацію «купувати» щодо XOM із незначною корекцією цільової ціни – зі $175 до $172.

Мотивація проста: ExxonMobil у 2025 році виплатила акціонерам $37,2 млрд, із них $17,2 млрд – дивідендами та ще $20 млрд – через зворотний викуп акцій.

Менеджмент структурує обіцянку додаткового викупу ще на $20 млрд поточного року. За таких темпів повернення капіталу папери формують структурний рівень підтримки навіть при волатильності нафтових цін.

Ясне повернення котирувань вище $150 і пробій $155 – першого рівня корекції Фібоначчі, який обирають як орієнтир активні трейдери, відкриває потенціал просування до $163.

Втім, прорив нижче $141 порушить 100-денну експоненціальну ковзаючу середню (EMA) та відкриє шлях до поглиблених зон підтримки на рівнях $131 і $114.

Акції Valero перебувають у такій самій конфігурації, що й 3 лютого

Інфляційний тиск воєнної премії аналогічно вплинув на Valero Energy (VLO), американську компанію, що спеціалізується виключно на переробці сирої нафти у бензин, дизель та авіаційне паливо.

VLO після корекції від піку на початку квітня оперативно відновилася вище 50-денної EMA, нині тестує на прорив 20-денну EMA в районі $235.

Протягом періоду відновлення обсяги купівлі залишаються низькими. Для підтвердження подальшої висхідної хвилі потрібен чистий прорив понад 20-денну EMA із переконливим зростанням обсягів. Аналогічна ситуація мала місце 3 лютого, з того часу котирування акцій зросли на 41,65%. Загальна висхідна тенденція з середини грудня не втрачає актуальності — ціна фіксується вище 50-, 100- та 200-денної EMA.

Істотна аргументація не передбачає необхідності стрибка цін на сиру нафту. Прибутковість нафтопереробників формується на різниці між закупівельною вартістю сирої нафти і цінами реалізації бензину, дизелю, авіапального. Ця різниця має назву crack spread (маржа переробки).

На поточний момент, згадані маржі знаходяться на історичних максимумах.

Відповідно до квітневого Оглядового звіту Міжнародного енергетичного агентства за 2026 рік, глобальні нафтопереробні підприємства перероблятимуть на 1 млн барелів нафти на добу менше у 2026 році, що підтримує дефіцит на ринку пального навіть за стабілізації ціни на сиру нафту.

Goldman Sachs підтвердила таку конфігурацію 20 квітня напередодні публікації результатів за 1 квартал — Valero включена до переліку трьох енергетичних дивідендних компаній, рекомендованих до придбання, на основі потужної маржі та плану повернути акціонерам орієнтовно $5 млрд у 2026 році.

Чистий прорив понад $237 на зростаючих обсягах відкриє простір для подальшого руху у райони $252 та $263, які є наступними рівнями на шкалі Фібоначчі, на які орієнтуються гравці ринку.

Водночас спад нижче $214 нівелює поточну структуру та висуває на передній план 100-денну EMA на рівні $208.

ConocoPhillips має потенціал прориву вище $126 до звіту про прибуток

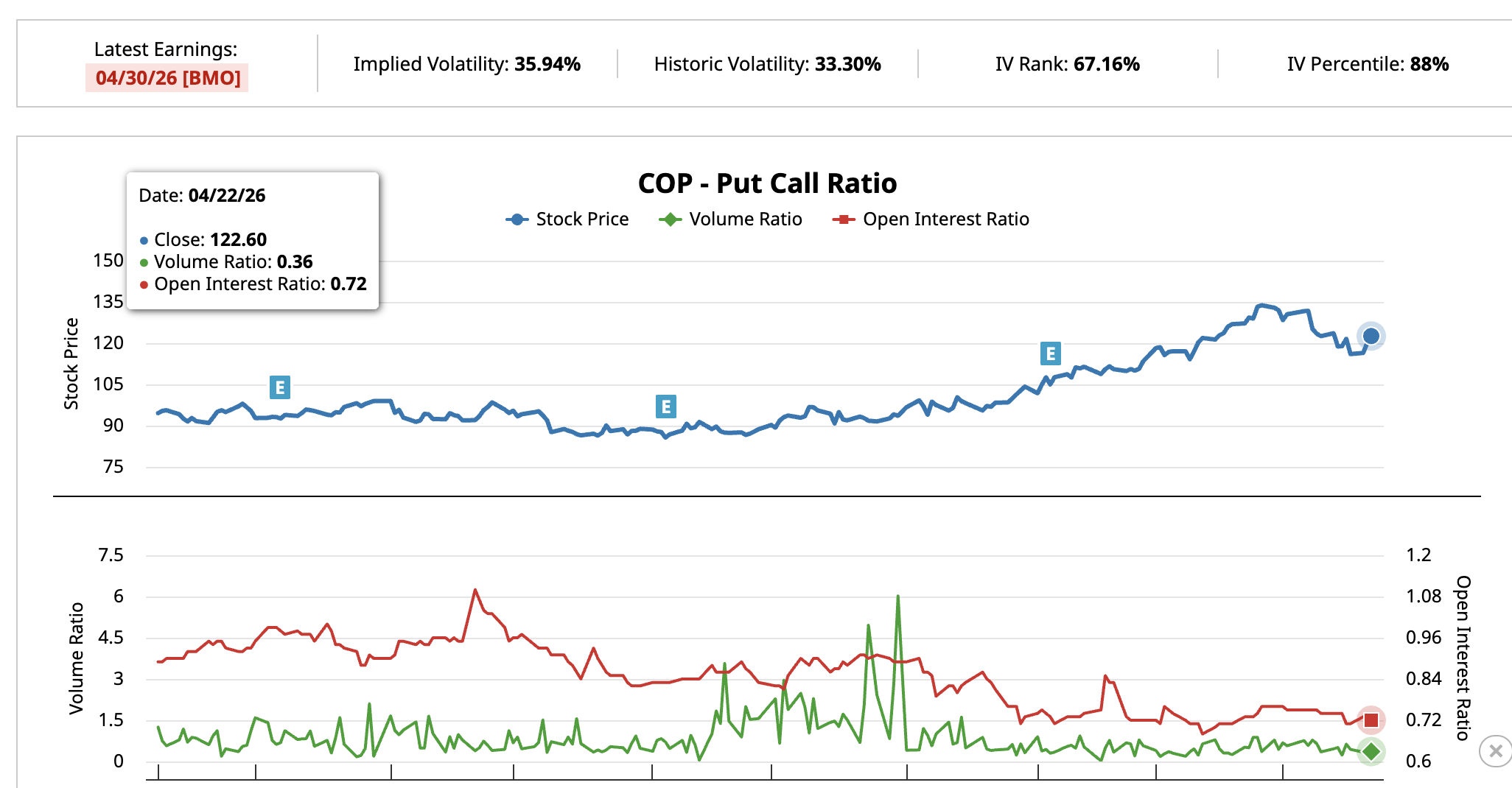

Третій сценарій стосується ConocoPhillips (COP). Це нафтогазова компанія, сфокусована на видобутку сирої нафти, основні родовища розташовані в Пермському басейні Техасу, а також представлений широкий міжнародний портфель.

COP відступила до $112 під тиском зниження воєнної премії, потім котирування піднялися вище $121 — першої ключової позначки. Станом на 23 квітня акція торгується на рівні $122, підвищившись на 1,95%.

Індикатор Chaikin Money Flow зафіксований на рівні 0,09 і піднявся вище нульової позначки, що сигналізує про акумулювання позицій з боку професійних інвесторів, а не вихід активів.

Показник співвідношення опціонів put-call (put-call ratio) для COP підтверджує аналогічний сценарій. Станом на 6 квітня співвідношення відкритих контрактів становило 0,75, добова активність дорівнювала 0,76.

До 22 квітня добовий показник скоротився до 0,36, а відкрита позиція залишилася на рівні 0,72. Активність на зниження відчутно знизилася, аналогічно спостереженням щодо BNO.

Аргументація на фундаментальному рівні залишається стримано прямолінійною. Нафтогазові компанії глобально скорочують інвестиції у розвідку та буріння нових свердловин. Зниження бурової активності сьогодні формує стриманіший рівень пропозиції у майбутньому.

ConocoPhillips уже оперує з низькою собівартістю, дозволяючи генерувати позитивний грошовий потік навіть при котируваннях сирої нафти поблизу $70, тоді як галузь урізає видатки.

COP оприлюднить фінансовий звіт за I квартал 2026 року 30 квітня до відкриття торгів. Zacks Investment Research присвоїло акції найвищий рейтинг — Rank #1 Strong Buy, а модель прогнозує перевищення аналітичних очікувань приблизно на 16%. Прогноз Zacks на 2026 рік також передбачає зростання прибутку на рівні 17,5%.

Чистий прорив понад $126, що відповідає наступному ключовому рівню на корекції Фібоначчі, формує технічний простір до $135 і вище. Водночас відступ нижче $112 інвалідовує сценарій і відкриває подальші зони підтримки.