Срібло продемонструвало одну з найвищих доходностей серед основних класів активів у 2025 році, суттєво випередивши за динамікою як золото, так і біткойн.

Зростання цін формувалося не винятково за рахунок спекулятивних чинників. В його основі лежало рідкісне поєднання макроекономічних зрушень, стійкого індустріального попиту та чинників зовнішньополітичної дестабілізації, що мають потенціал пролонгованого впливу на 2026 рік.

Срібло: динаміка у 2025 році в контексті ринку

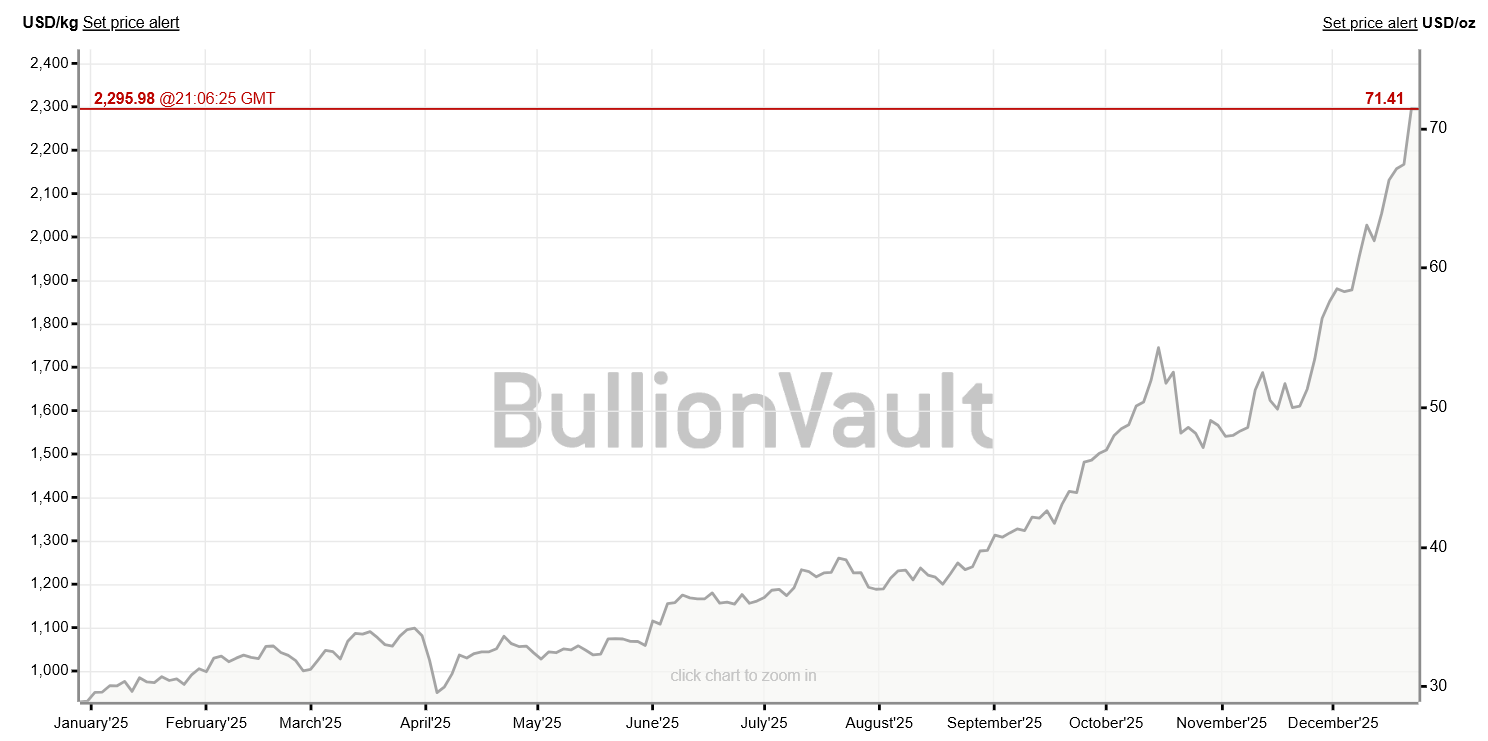

Станом на кінець грудня 2025 року срібло торгувалося біля $71 за унцію, перевищивши річне зростання на 120%. Для порівняння, золото продемонструвало підвищення на рівні приблизно 60%, у той час як біткойн завершив рік трохи нижче стартових позначок після різких цінових коливань, що сягнули піку в жовтні.

На початку року вартість срібла становила близько $29 за унцію. Протягом 2025 року ціна зростала поступово. У другій половині року темпи зростання прискорилися через дефіцит пропозиції, а також несподівано високий реальний попит у промисловості.

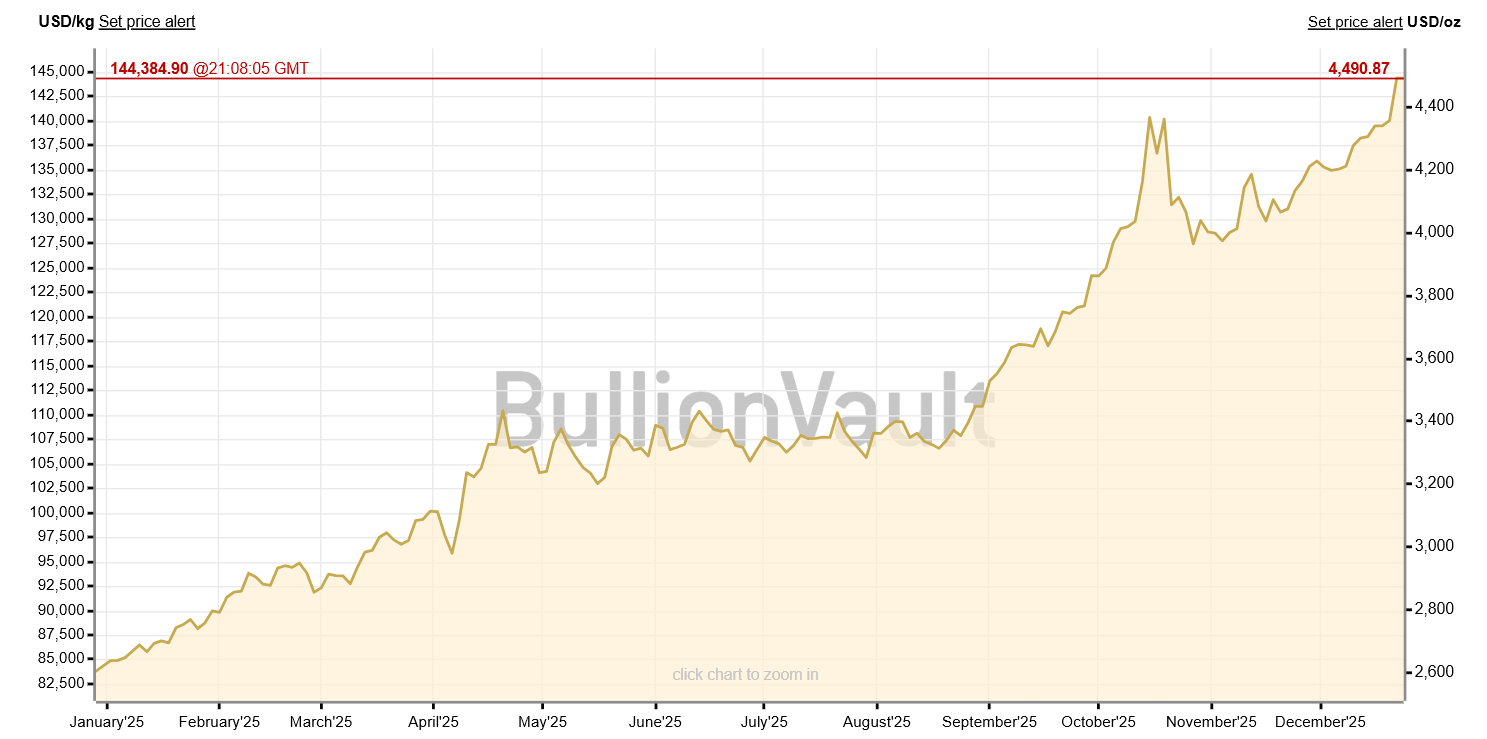

Золото також зафіксувало значне підвищення котирувань, зростаючи з позначки приблизно $2 800 до понад $4 400 за унцію. Цей рух підтримувався зниженням реальної дохідності та активною купівлею з боку центральних банків.

Водночас темп зростання срібла виявився значно вищим, що відповідало типовій моделі історичного випередження срібла відносно інших дорогоцінних металів у періоди цінових імпульсів.

Біткойн пішов протилежним шляхом. Спочатку його вартість невдовзі після початку жовтня встановила історичний максимум біля $126 000, однак невдовзі змінилася на низхідну динаміку, і грудень завершився поблизу $87 000.

На відміну від дорогоцінних металів, біткойн не утримав статусу активу-притулку під час фінансової турбулентності наприкінці року.

Макроумови сприяли твердим активам

Сукупність макроекономічних чинників сприяла зростанню срібла у 2025 році. Найзначніше – глобальний курс грошово-кредитної політики перейшов до пом’якшення. Федеральна резервна система США реалізувала кілька понижень ключової ставки до завершення року, що істотно знизило реальну дохідність та ослабило долар.

У той же час вилучити інфляційну невизначеність так і не вдалося. В таких умовах, за історичними даними, перевага надається матеріальним активам – насамперед тим, що мають водночас функцію засобу заощадження та промислову цінність.

Срібло, на відміну від золота, безпосередньо реагує на розширення економічної активності. В 2025 році ця комбінована властивість стала ключовою.

Промисловий попит став ключовим драйвером

Зростання курсу срібла дедалі більше визначалося фізичним попитом, а не потоками інвестиційного капіталу. Близько половини загального обсягу споживання припадає на промислові сектори, і ця частка з року в рік зростає.

Трансформація енергетики відіграла провідну роль. Відновлювана сонячна енергетика залишалася основним фактором додаткового попиту, а електрифікація транспорту й інфраструктури лише посилили дефіцит ресурсної бази.

На світових ринках срібла зафіксовано п’ятий поспіль рік дефіциту пропозиції. Пропозиція зростала мляво – основна частина видобутку формується як побічний продукт при добуванні кольорових металів, а не як наслідок цілеспрямованих срібних проєктів.

Електромобілі створили структурний попит

Сегмент електротранспорту суттєво підвищив споживання срібла протягом 2025 року. Один електромобіль містить від 25 до 50 грамів срібла, тобто приблизно на 70% більше ніж автомобіль із двигуном внутрішнього згоряння.

Період двозначних темпів зростання продажів електромобілів супроводжувався тим, що сукупний попит з боку автопрому виріс до десятків мільйонів унцій на рік.

Розвиток зарядної інфраструктури посилив тенденцію. Потужні швидкісні зарядні станції містять кілограми срібла у силових електронних модулях і з’єднувальних компонентах.

Натомість на відміну від циклічного інвестиційного попиту, споживання срібла у сфері електромобілів інституціоналізоване та підкріплене структурою виробництва. Розширення випуску означає пряме зростання фізичного вилучення ресурсу.

Оборонні витрати непомітно скоротили пропозицію

Потреби військово-промислового комплексу стали менш видимим, але все суттєвішим драйвером попиту. Сучасні системи озброєнь широко використовують срібло для виробництва навігаційної електроніки, радіолокаційних модулів, систем безпечного зв’язку та безпілотної техніки.

Одна крилата ракета може містити декілька сотень унцій срібла, яке не підлягає повторному використанню і втрачається під час експлуатації. Такий попит не відновлюється через вторинну переробку.

Світові військові видатки сягнули історичної позначки у 2024 році та продовжили збільшуватися у 2025 році на тлі бойових дій в Україні та на Близькому Сході.

Європейські, американські та азійські уряди впродовж року розширили закупівлі високотехнологічних боєприпасів, водночас непомітно акумулюючи фізичне срібло в державних резервах.

Геополітичні шоки посилили тренд

Посилення геополітичної напруженості додатково підвищило інвестиційну привабливість срібла. Тривалий військовий конфлікт стимулював приріст оборонних резервів, а зростаюча фрагментація світової торгівлі загострила ризики порушення ланцюгів постачання стратегічної сировини.

На відміну від золота, срібло функціонує на перетині секторів національної безпеки та промислової політики. Низка держав офіційно визнала цей метал пріоритетною сировиною, посилаючись на його критичне значення для розвитку цивільних і військово-промислових технологій.

Сформувався нестандартний зворотний зв’язок: зростання геополітичних ризиків паралельно підживлювало як попит з боку захисних інвестицій, так і матеріальне споживання промислового сектору.

Прогноз: 2026 може продовжити випередження ринку

Якщо звертати увагу на фундаментальні чинники — ключові драйвери, що визначали динаміку ціни срібла протягом 2025 року, в більшості й надалі залишаються актуальними. Стрімкі темпи впровадження електромобілів, розширення електромереж та капіталовкладення в оновлювані енергетичні потужності закріпилися на рівні довгострокових стратегічних орієнтирів. Оборонні бюджети основних геоекономічних гравців демонструють стійке зростання чи принаймні стабільність у номінальному вимірі.

Одночасно структурні обмеження пропозиції зберігаються. Запуск нових гірничодобувних проектів передбачає багаторічний цикл підготовки й погодження, у той час як перероблення та вторинний обіг не компенсують наростаючих промислових втрат, пов’язаних із військовим і технологічним споживанням.

Золото за певних макроекономічних сценаріїв може зберігати конкурентність у разі тривалого періоду низьких реальних ставок. Біткойн також потенційно здатний відновити позиції на тлі підвищення інвестиційної толерантності до ризику. Однак жоден з цих активів не поєднує захисної монетарної функції із прямою прив’язаністю до структурних змін у сфері глобальної електрифікації та оборонних закупівель.

Наведене комплексне поєднання факторів, власне, і стає причиною підвищеної уважності аналітичної спільноти щодо перспектив срібла протягом 2026 року.

Ралі срібла у 2025 році не слід інтерпретувати як спекулятивний ціновий сплеск. У фундаменті зазначеної динаміки лежать довгострокові трансформації глобальної моделі споживання цього металу, що віддзеркалюють зміни економічних і технологічних пріоритетів цілих галузей.

У разі збереження наявних тенденцій дуальна природа срібла — одночасно фінансова страховка та обов’язковий промисловий ресурс — може знову забезпечити йому випереджальну динаміку відносно золота і біткойна у 2026 році.