Боргова навантаженість США посилюється: витрати на його обслуговування зростають і спричиняють дедалі більший тиск на державні доходи.

Загальна сума державного боргу США перевищила $39 трлн. Але нинішня проблема полягає не так у розмірі зобов’язань, як у тому, наскільки дорожчим для бюджету стає їх підтримання.

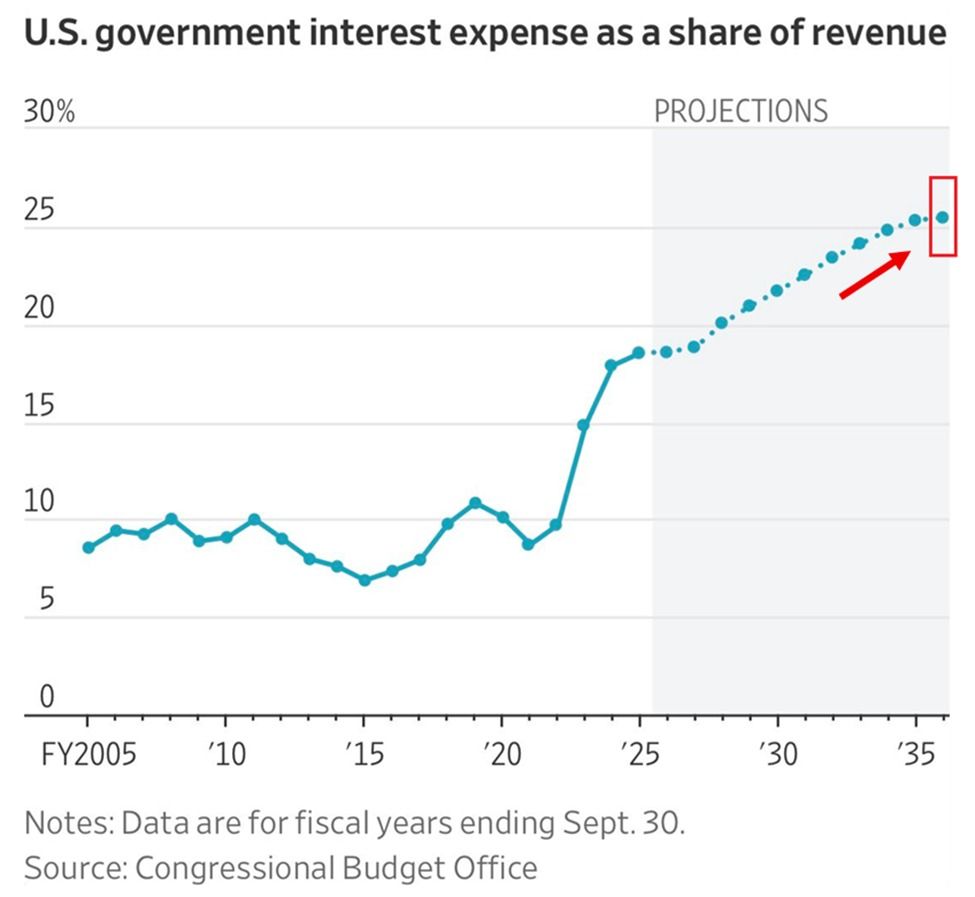

Боргова навантаженість США посилюється на тлі прискорення росту процентних витрат

За попередніми розрахунками, в період з жовтня 2025 по березень 2026 року уряд США сплатив $529 млрд відсотків. Це становить приблизно $88 млрд щомісяця або понад $22 млрд на тиждень. Такий темп демонструє як масштаб, так і швидкість зростання зобов’язань.

Відповідна сума співставна із сукупними федеральними витратами на Міністерство оборони ($461 млрд) та Міністерство освіти ($70 млрд) за той самий період. Це означає, що виплати за обслуговування боргу фактично починають конкурувати з ключовими статтями бюджету.

Зростання тиску є очевидним. В аналогічному шестимісячному періоді попереднього року витрати на відсотки становили $497 млрд – приріст склав $33 млрд, що еквівалентно 7% рік до року.

«Ця динаміка пояснюється як більшими обсягами боргу в першій половині 2025 фінансового року, так і підвищенням довгострокових процентних ставок. Зниження короткострокових ставок дещо пом’якшило загальний ріст виплат», – зазначає CBO.

Не лише абсолютні суми, а й структурне напруження стає дедалі помітнішим. Аналітика The Kobeissi Letter фіксує: у 2025 фінансовому році уряд США витрачав 18 центів із кожного долара доходу на обслуговування боргу.

Цей показник став найвищим від початку 1990-х років; його значення зросло втричі відносно рівня 2015 року, що ілюструє помітне погіршення параметрів фіскальної політики.

Конгресійне бюджетне управління прогнозує подальше зростання цього тягаря – до 25 центів на кожний долар доходу до 2035 року. Ці оцінки базуються на припущенні про сталі макроекономічні умови й відсутність різких рецесій або стрибка прибутковості казначейських цінних паперів; у протилежному разі навантаження може виявитися ще вищим.

З підвищенням вартості позик акцент у питанні американського боргу поступово зміщується від абсолютної величини до динаміки дорожчання самого обслуговування.

Cлідкуйте за нашими новинами у X, щоб отримувати найсвіжіші оновлення першими

Які можуть бути наслідки для крипторинку

Структурне ослаблення публічних фінансів США посилює концептуальні аргументи на користь обмежених за пропозицією активів – таких як золото та біткойн (BTC). Водночас біткойн продемонстрував відносну стійкість у період загострення конфлікту США–Іран.

На відміну від криптовалют, ціна золота знизилася на тлі зростання напруги. Проте у випадку подальшого погіршення макроекономічної ситуації інвестори можуть схилятися до стратегічної консервативної поведінки.

Питання, чи стане біткойн надійним інструментом захисту від інфляції або більше відповідатиме поведінці активу з підвищеним ризиком, залишається предметом відкритої дискусії. Однак однозначним сьогодні виглядає сам факт наростання передумов цієї дискусії — під тиском погіршення фіскальних параметрів.

Оформіть підписку на наш YouTube-канал, щоб отримувати аналітику від провідних журналістів та експертів