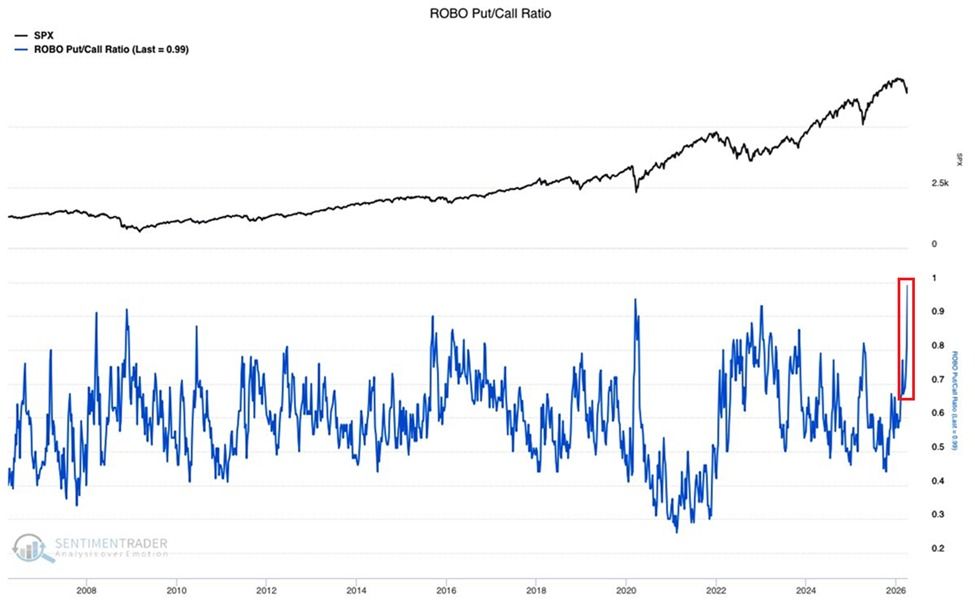

Страх серед роздрібних інвесторів на ринку акцій США досягнув рівнів, що не спостерігалися понад два десятиліття. Індекс ROBO Put/Call Ratio підвищився до 1,0 вперше за мінімум 20 років.

Значення перевищує пікові показники 0,91 під час фінансової кризи 2008 року та 0,95 під час розпродажу у період пандемії 2020 року. Індекс подвоївся з грудня, демонструючи найрізкіше зростання з початку ведмежого ринку 2022 року.

«Цей показник відображає відкриті ордери роздрібних інвесторів на купівлю опціонів. Зараз статистика демонструє майже однакове співвідношення купівлі put і call… Страх на ринку набуває деструктивних масштабів», зауважує The Kobeissi Letter.

Слідкуйте за нами на X, щоб отримувати актуальні новини в реальному часі

Позиція ринку підтверджується також показниками індексу страху й жадібності CNN Fear & Greed Index, що опустився до 23, наближаючись до межі зони екстремального страху.

Ведмежі позиції наближаються до історичних максимумів

Прискорення зафіксоване на тлі зростання обсягів коротких позицій по всіх провідних індексах США. Згідно з даними Global Markets Investor, медіанне значення короткого інтересу для S&P 500 становить близько 3,7% — найвищий рівень за останні 11 років.

У Nasdaq 100 короткий інтерес сягнув приблизно 2,7%, що стало максимумом за шість років. Russell 2000 зафіксував біля 5,0% — пікова позначка за 15 років.

Востаннє така одночасна концентрація коротких позицій серед усіх трьох індексів спостерігалася в період європейської боргової кризи 2010–2011 років. Подібна кореляція доволі нетипова й свідчить, що ведмежі настрої глибокі та охоплюють ширший діапазон ринку, а не окремий сектор чи класи капіталізації.

«Починаючи з середини 2024 року на всіх трьох індексах спостерігається стрімке зростання коротких позицій, з додатковим прискоренням у 2026 році», додано у коментарі.

Як повідомляв BeInCrypto, хедж-фонди виходили у шорт по глобальних акціях найшвидшими темпами за 13 років. Співвідношення коротких продажів до довгих купівель становило 7,6 до 1.

Накопичення екстремального страху серед роздрібних інвесторів, гранично низькі показники індексу Fear & Greed і висока активність інституційних шортів створюють структурну асиметрію. Навіть незначний позитивний імпульс може запустити масове закриття шорт-позицій на багатьох індексах, спровокувавши швидке та потенційно хаотичне зростання.

Аргументи на користь контрстратегії поступово посилюються, втім без зовнішнього каталізатора ринок не змінить вектора. Одного лише настрою недостатньо для розвороту тренду. Надалі ключовим залишається питання — чи поточний страх відображає справді фундаментальне погіршення, чи це вже наслідок надмірної психологічної реакції на максимумі песимізму.

Врегулювання ескалації у відносинах між США та Іраном — теоретично один із можливих макроекономічних тригерів, здатних змінити сценарій. Однак наразі, за відсутності ознак деескалації, ринок залишається у стані невизначеності між піком страху та потенційною зміною динаміки.

Підпишіться на наш YouTube-канал — провідні експерти та аналітики діляться актуальними поглядами