Інституційні фінанси завжди вимагали надійного розрахункового шару для переміщення капіталу між організаціями. Десятиліттями цю роль виконувала система кореспондентських рахунків: банк-банк, від одного до трьох днів, відсутність операцій у вихідні.

Лише у 2025 році стейблкойни забезпечили рух коштів на $33 трлн — приблизно удвічі більше, ніж щорічний обсяг платежів через Visa. JP Morgan здійснив погашення боргових зобов’язань у USDC на Solana. Visa провела операції на $3,5 млрд у USDC за участі американських банків.

PayPal запустив власний стейблкойн одразу на 70 ринках. Розрахунковий шар зазнав принципових змін. Даний матеріал аналізує, яким чином інфраструктура стейблкойнів витіснила класичний підхід, а також хто створює «колію», на яку тепер покладається глобальний фінансовий сектор.

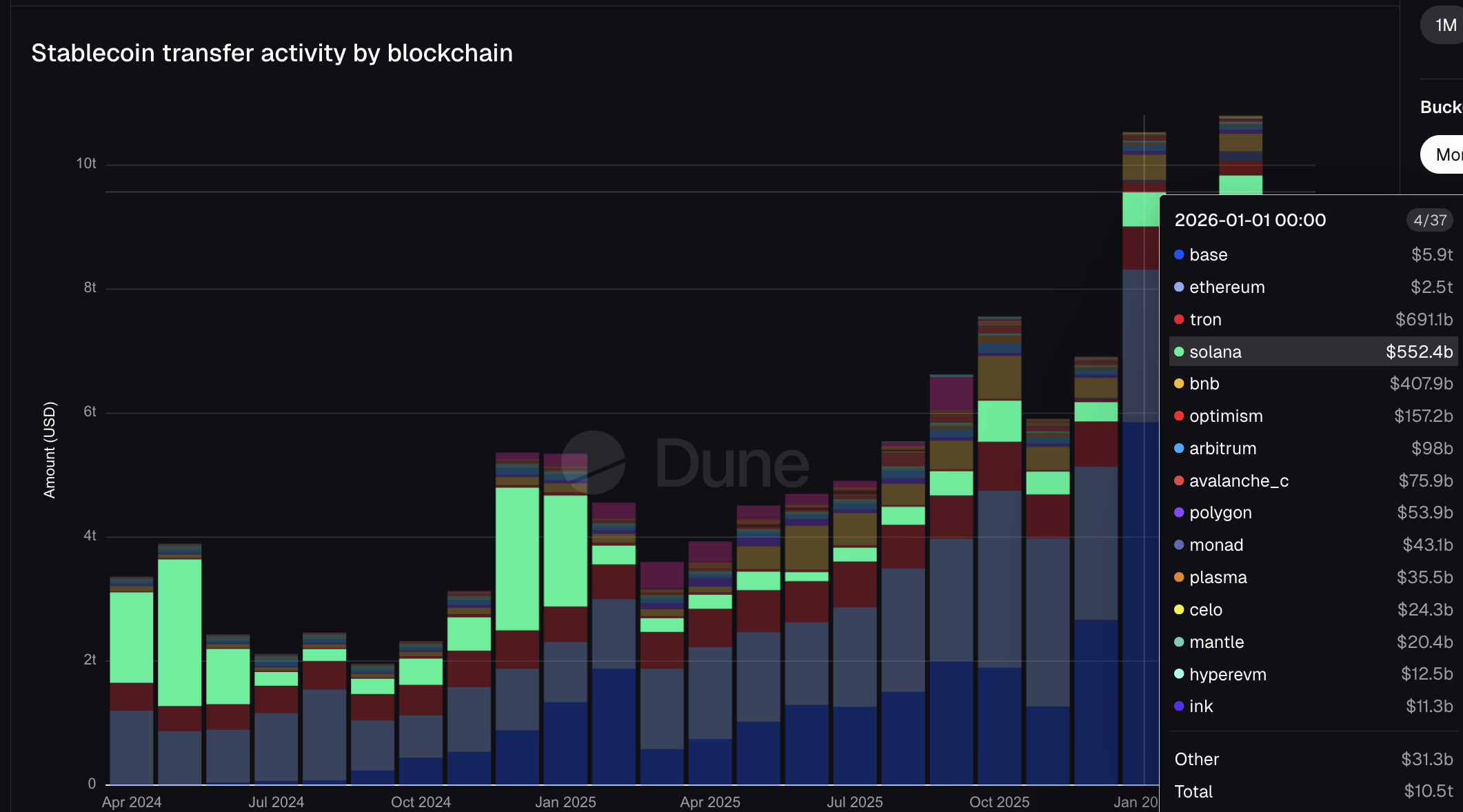

$10,5 трлн за один місяць, і контроль – в руках інституцій

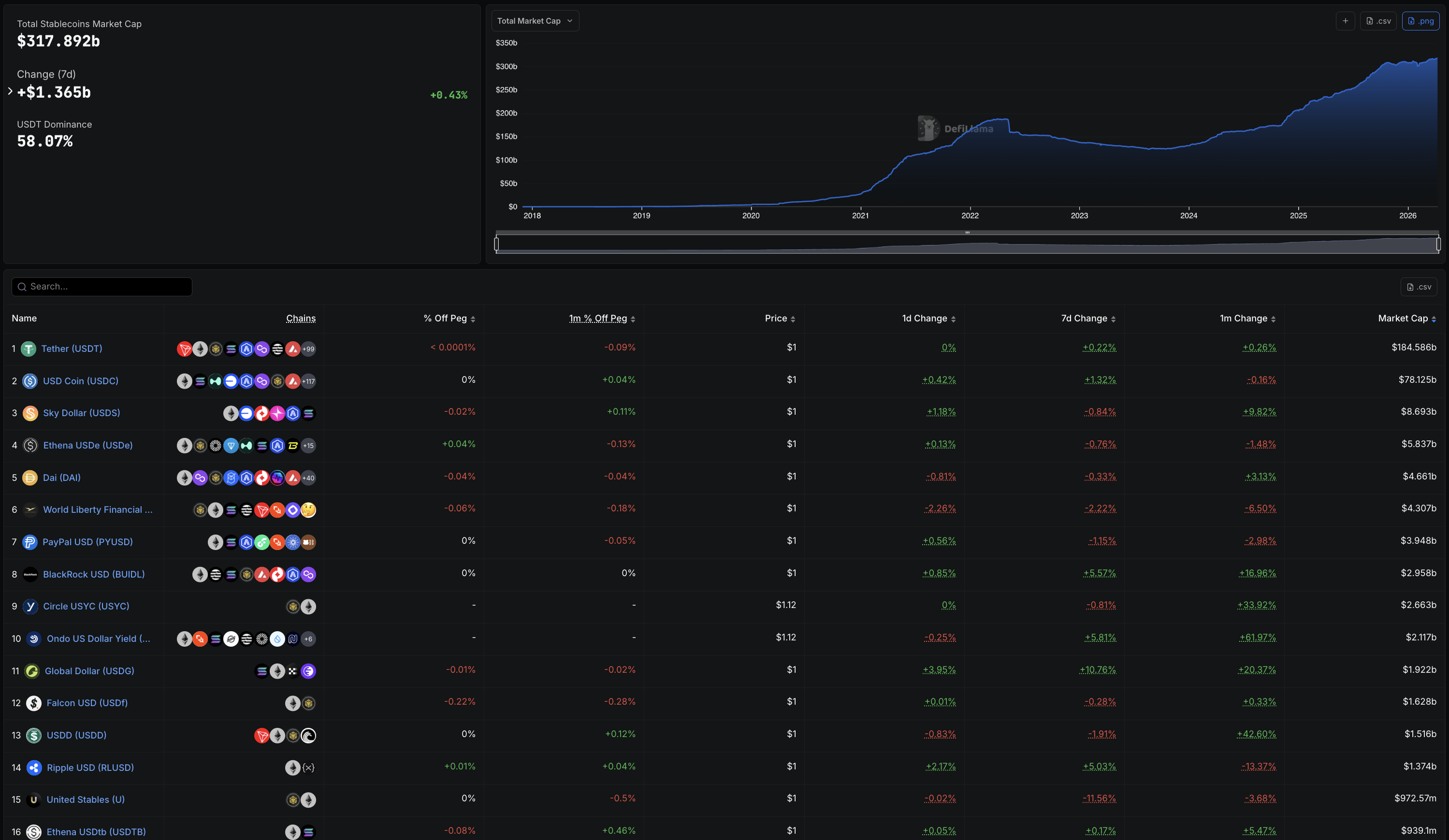

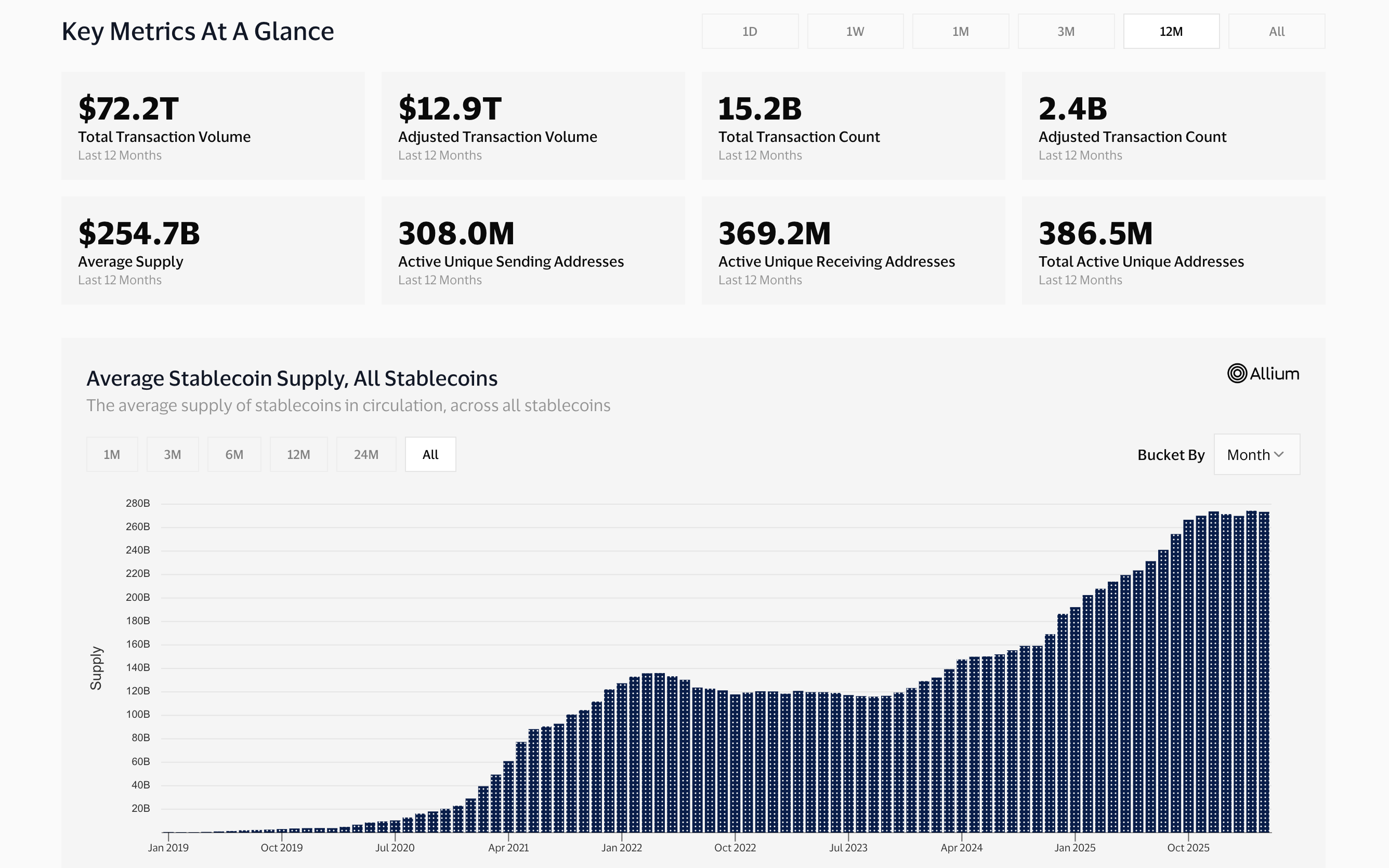

Сукупна ринкова капіталізація стейблкойнів досягла $317,89 млрд станом на квітень 2026 року — тоді як на початку 2024 року показник не перевищував $125 млрд.

«Великий Прекрасний Законопроєкт» (GENIUS Act), який набув чинності в середині 2025 року, вперше встановив федеральну нормативну базу для платіжних стейблкойнів, усунувши бар’єри для широкого інституційного використання. Подальша динаміка ринку виявилася вертикальною — суттєве форсування темпів зростання.

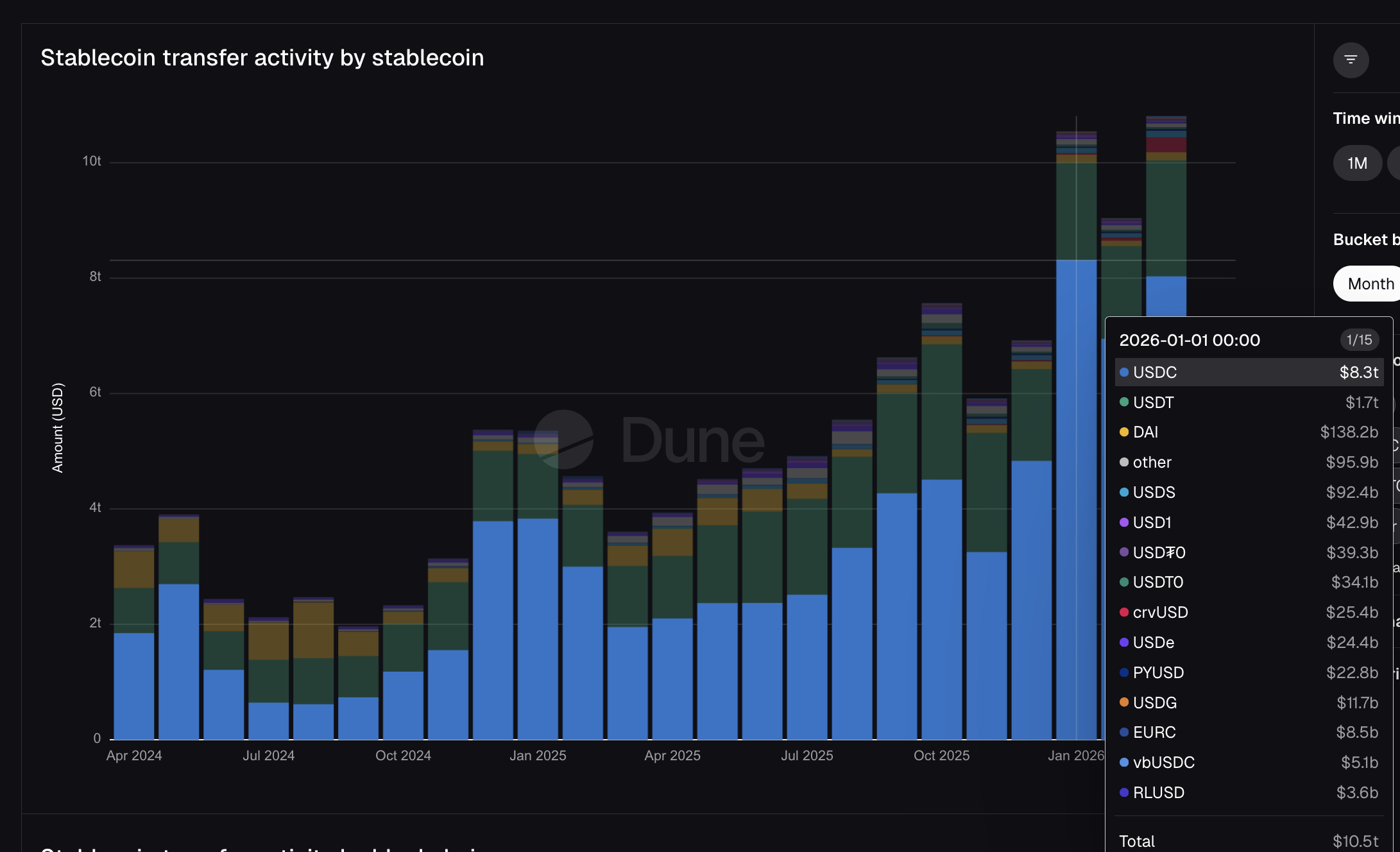

Аналітика Dune свідчить: у січні 2026 року через стейблкойни було передано $10,5 трлн. Для порівняння, Visa обробила $16,7 трлн фіатних платежів за весь фінансовий 2025 рік.

Mastercard провів $10,6 трлн обсягу за аналогічний відрізок. Один місяць передавання стейблкойнів у відкритих блокчейнах майже наздогнав річні результати фіатних мереж Mastercard.

Таблиці DefiLlama виразно ілюструють інституційний зсув. PYUSD (PayPal) посідає 7 місце із запасом у $3,95 млрд. BUIDL (BlackRock) – 8 місце, $2,96 млрд.

USDG – партнерство Mastercard – зараз на 11 позиції й має $1,92 млрд. Йдеться вже не про криптонативні токени, а стейблкойни, випущені структурами або підконтрольними флагманам класичних фінансів. Ці продукти тепер обліковуються нарівні з USDT чи USDC.

USDC забезпечив $8,3 трлн січневого обсягу – це майже у 5 разів перевищує результат USDT ($1,7 трлн), хоча запас USDC у 2,7 раза менший. За накопиченнями лідирує USDT, але лідер мобільності – USDC.

Різниця суттєва: саме USDC був обраний Visa як розрахункова одиниця, JP Morgan використовує цей актив у лондах і інфраструктура Stripe також базується саме на USDC. Весь розрахунковий шар інституцій – по суті, навколо єдиного токена, який емісує Circle.

PYUSD (PayPal) за місяць забезпечив $22,8 млрд. USDG (Mastercard) — $11,7 млрд. Усі ці інструменти класичних фінансів стали добре помітними у графіках обсягів. Проте джерело емісії зводиться до двох організацій.

Два емітенти, одна «колія» — банки поза процесом

Картину ринку визначають Circle і Paxos. Circle випускає USDC — у січні токен здійснив міграції на $8,3 трлн. Paxos емітує PYUSD (PayPal) та USDG (Global Dollar Network), що фундаментально підтримує Mastercard разом із Robinhood, Kraken, DBS Bank. Абсолютно всі ключові інтеграції стейблкойнів у класичних фінансах мають відношення до цих двох суб’єктів.

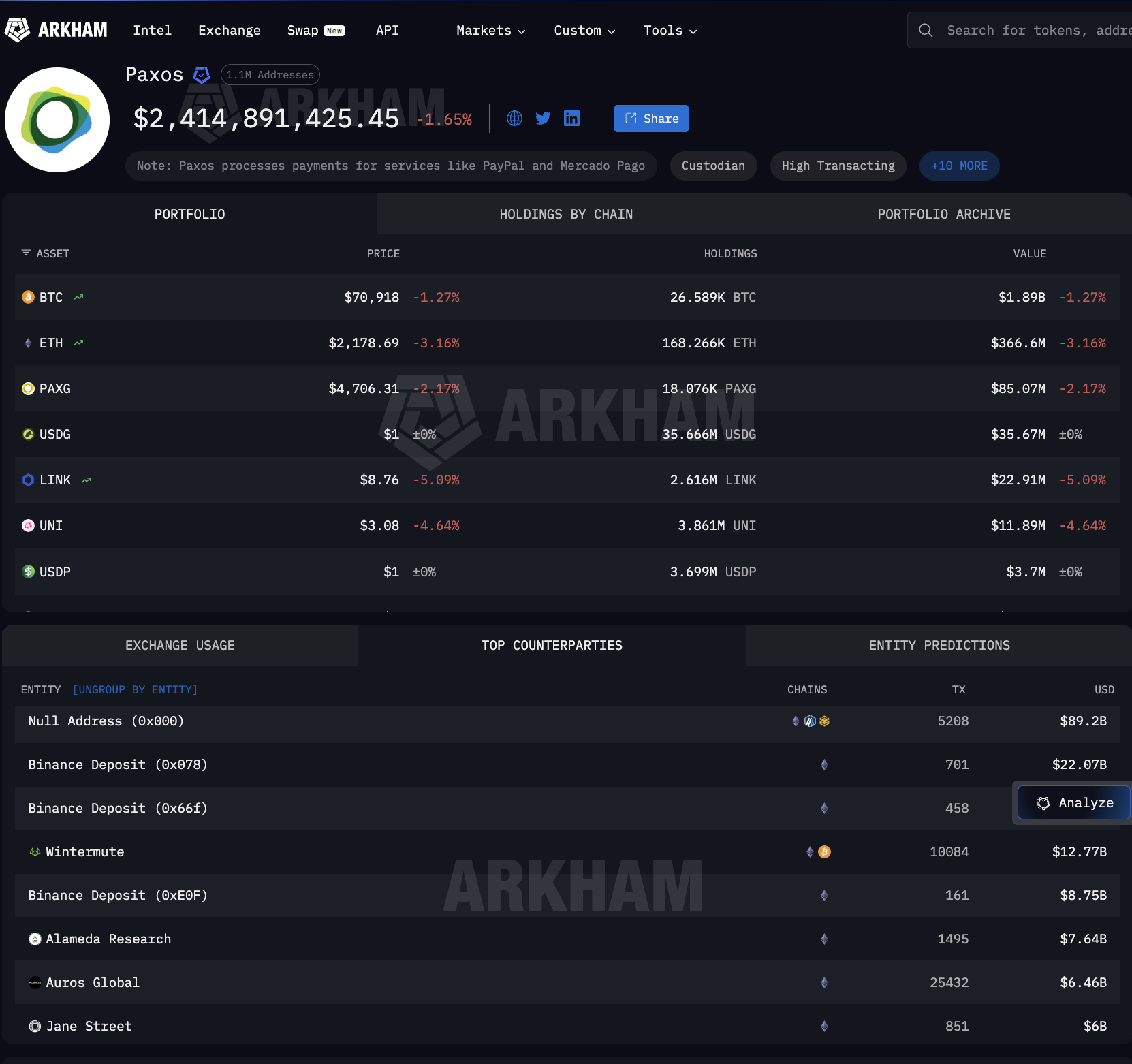

Згідно з даними Arkham Intelligence, подальший рух капіталу після емісії виглядає особливо показово. Paxos вже здійснив вивід $89,2 млрд через 5 208 транзакцій «емісія-спалення». Одержувачі — не банківські установи.

Серед них: Binance ($22 млрд), Wintermute ($12,77 млрд), Jane Street ($6 млрд), Coinbase ($2 млрд) й інші помітні гравці.

Це провідні маркетмейкери та торгові оператори Волл-стріт разом із криптонативними офісами — вже без посередництва ланцюжка кореспондентських банків.

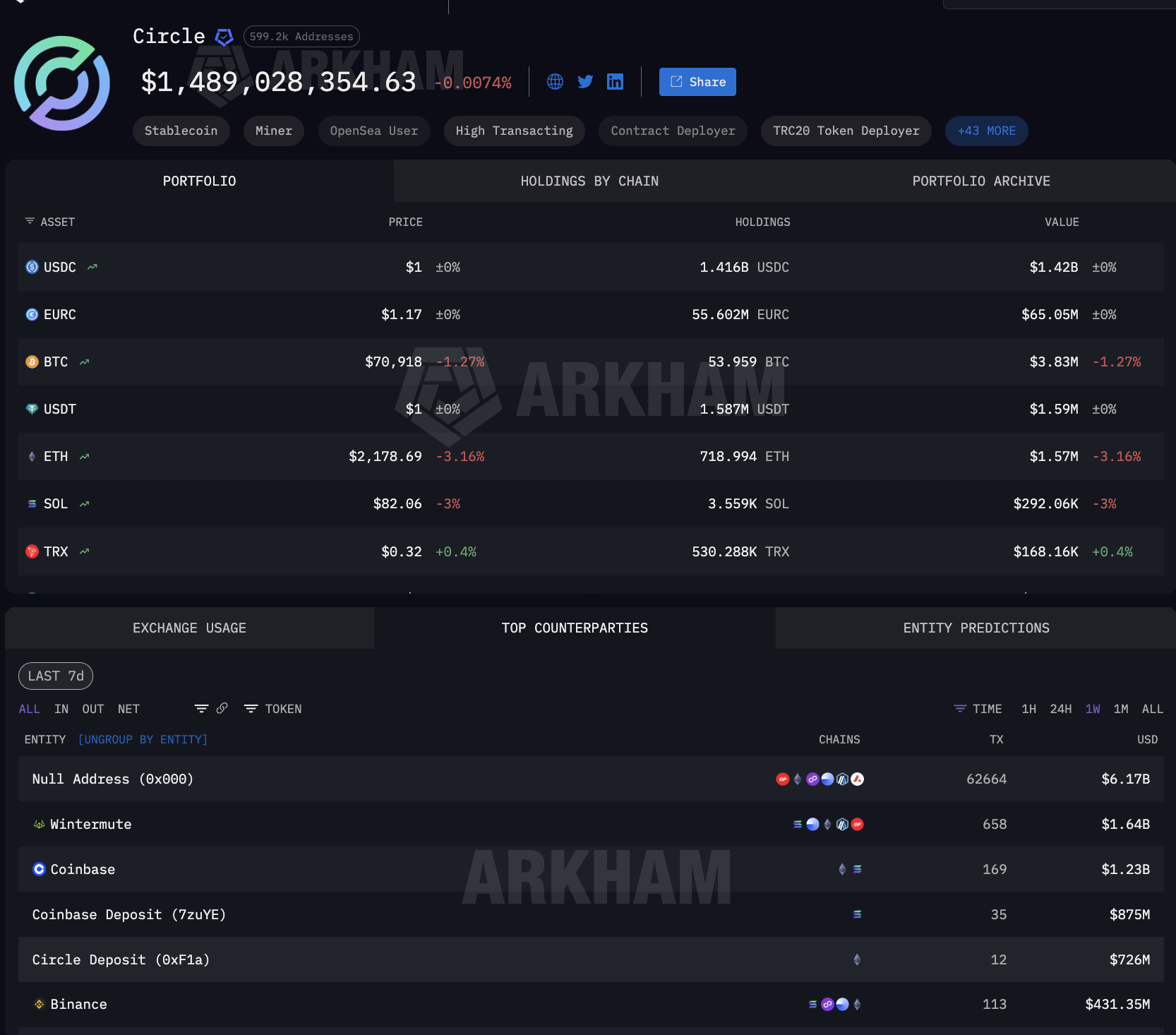

Динаміка створення й погашення токенів у Circle залишається подібною. $6,17 млрд емісії і руху активу. Wintermute – $1,64 млрд, Coinbase – сумарно $2,1 млрд за різними адресами депозиту.

Coinbase виступає ключовим контрагентом як для емітентів, так і для дистриб’юторів, інтегруючи функції на різних етапах фінального розрахунку в традиційній фінансовій інфраструктурі.

Переважну частину відтоків Paxos і Circle складають операції випуску та викупу (mint і burn): саме цей механізм дозволяє емітентам стейблкойнів створювати додаткові токени за запитом клієнтів та списувати їх у разі погашення. Деталізація даних щодо контрагентів ілюструє, де саме зосереджуються інституційні розрахунки.

Коли компанії подібного масштабу отримують мільярдні суми від Paxos, ці кошти у формі нових стейблкойнів використовуються в інституційному сегменті: для виплат PayPal мерчантам, виконання зобов’язань Mastercard, або підтримання ліквідності партнерів Visa серед банківських структур. Стейблкойн випускається для цілей розрахунку і списується після завершення процесу виплати.

Відповідного механізму on-demand у кореспондентських банках не існує. Саме так інфраструктура стейблкойнів стала розрахунковим магістралем. Але де ці токени зберігаються між випуском і викупом?

Між випуском і викупом: інфраструктура стейблкойнів базується на криптокастоді

Таким чином, інституційна інфраструктура функціонування стейблкойнів визначається не лише емітентами. Вирішальне значення має розміщення токенів у проміжку між їх створенням і викупом. USDC використовується мільйонами користувачів, тому віднесення окремих обсягів до певних інституційних розрахунків є нетривіальним завданням.

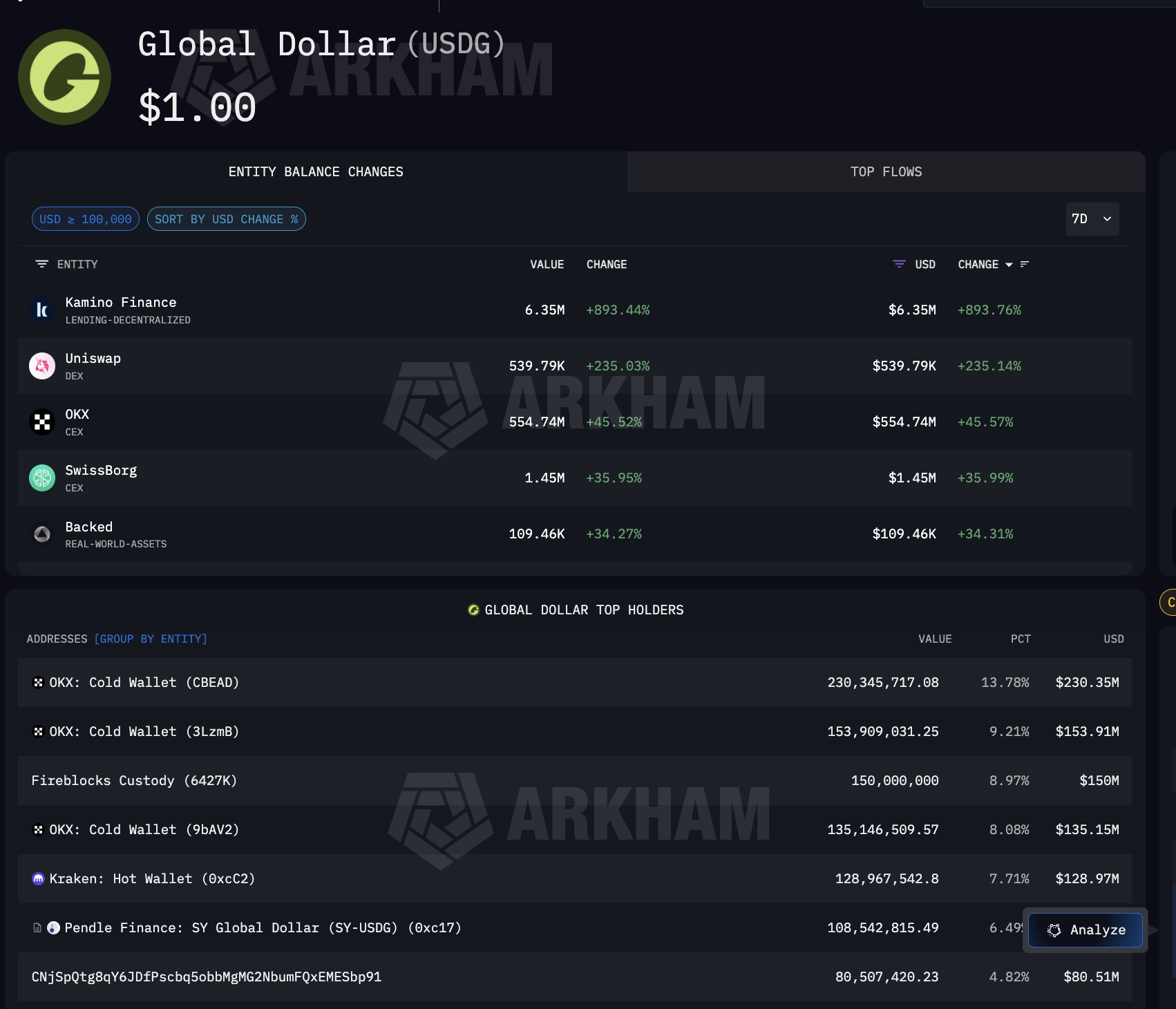

USDG, навпаки, має єдину спеціалізацію: його існування пов’язане виключно із Global Dollar Network, в якій беруть участь Mastercard, Robinhood, Kraken і DBS Bank. Тому всі великі утримувачі USDG напряму залежать від цієї інституційної мережі.

Дані Arkham щодо USDG наочно висвітлюють фактичні місця розміщення стейблкойнів. Найбільший власник — Fireblocks Custody з портфелем у $150 млн, що дорівнює 8,97% емісії USDG.

Поряд із Fireblocks, OKX управляє $519 млн через три холодні гаманці, Kraken — партнер Global Dollar Network — акумулює $128,97 млн. Доля токенів зосереджена і на протоколах на кшталт Pendle Finance, що свідчить про використання USDG також у DeFi-стратегіях дохідності.

Особливість Fireblocks — у ролі універсального кастодіального провайдера для банків, що працюють із USDC, зокрема й на Solana, де веде розрахунок Visa. Тобто одна інфраструктурна платформа забезпечує зберігання токенів для розрахунків Mastercard через USDG та одночасно для Visa через USDC.

Повний ланцюг функціонування стейблкойнів стає прозорим.

Circle і Paxos займаються випуском. Coinbase, Wintermute і Jane Street — розподілом. Зберігання забезпечують Fireblocks із холодними гаманцями бірж. Інфраструктура поширюється поза межі карткових мереж.

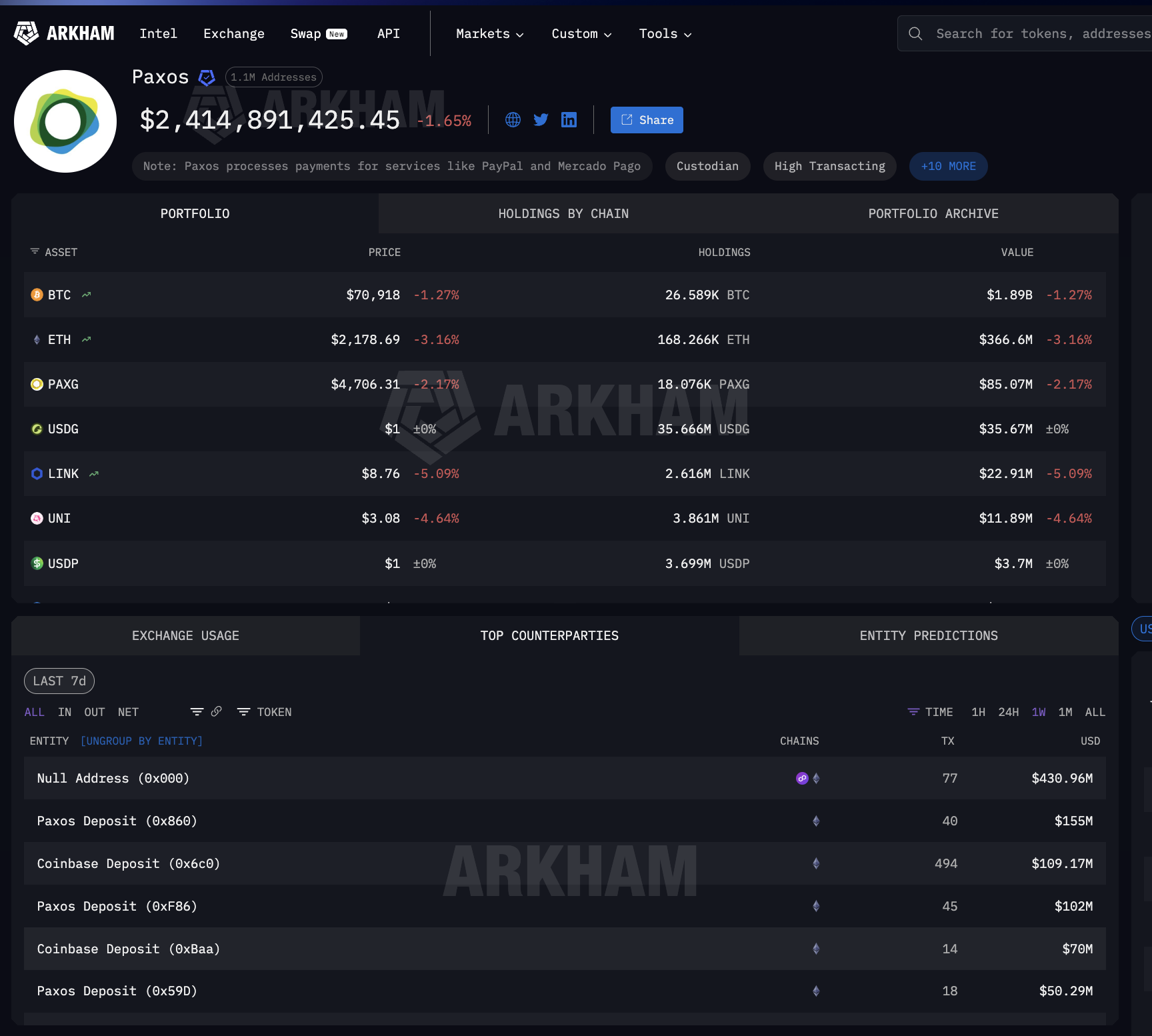

Сторінка Paxos у Arkham підтверджує оплату Paxos платежів також для Mercado Pago — найбільшої латиномериканської fintech-платформи. Той самий механізм випуску і розрахунку обслуговує Mastercard, PayPal і платіжні системи країн, що розвиваються.

Кожна ланка між створенням і викупом токенів у сфері інституційних фінансів залежить від вузького кола спеціалізованих постачальників інфраструктури стейблкойнів.

Чотири стратегії TradFi — одна й та сама інфраструктура стейблкойнів під капотом

Чітке розмежування архітектури розрахунків трансформує питання: через які канали підключається інституційний сегмент до цієї інфраструктури? Кожен з основних гравців обирає окрему стратегію. Втім, їх поєднує однакова технічна основа використання стейблкойнів.

Visa реалізувала найбільш радикальну інтеграцію. Станом на грудень 2025 року компанія закрила $3,5 млрд щорічних розрахунків у USDC через Solana із залученням Cross River Bank та Lead Bank.

Подальший розвиток охоплює чотири стейблкойни на чотирьох блокчейнах: USDC, PYUSD, USDG, EURC на Solana, Ethereum, Stellar та Avalanche. Програму карт з прив’язкою до стейблкойнів, що базується на Stripe’s Bridge, масштабовано у 18 країнах із планами розширення до понад 100 юрисдикцій.

Додатково Visa розробила власний аналітичний дашборд на базі Allium Labs для відстеження $12,9 трлн скоригованого обігу стейблкойнів і перетворила ончейн-дані на інструмент бізнес-аналітики.

У січні 2026 року екосистема Solana обробила трансфери стейблкойнів на суму $552 млрд, що забезпечило їй місце у топ-4 мереж із найбільшими обсягами переміщення стейблкойнів. Саме на цьому блокчейні завершуються перекази як Visa, так і стейблкойна PYUSD від PayPal.

Mastercard вибрала альтернативну стратегію диверсифікації – підключивши через свою мережу чотири стейблкойни: USDC, PYUSD, USDG та FIUSD. Компанія також приєдналася до мережі Paxos Global Dollar Network для USDG – того самого стейблкойна, що перебуває на зберіганні у Fireblocks Custody з обсягом $150 млн, як зазначалося раніше.

Stripe придбала інфраструктуру безпосередньо, інвестувавши $1,1 млрд у купівлю стартапу Bridge. Зараз Bridge забезпечує функціонування як карт із прив’язкою до стейблкойнів Visa, так і власних фінансових акаунтів Stripe із підтримкою стейблкойнів у 101 країні, використовуючи USDC, що емісує Circle.

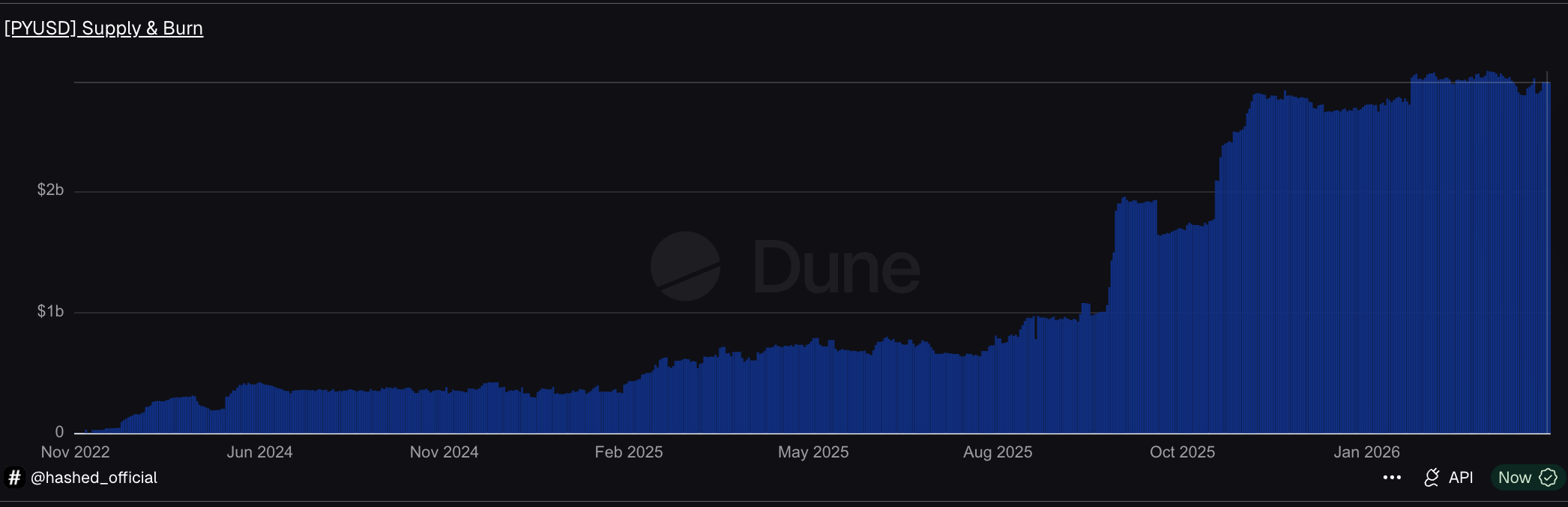

PayPal реалізувала власний стейблкойн – PYUSD, емітований компанією Paxos. Обсяг пропозиції PYUSD досяг $3,95 млрд та розподілений по 70 ринках (дані DeFiLlama).

На Solana, PYUSD демонструє швидкість обігу в 0,6x за день — це учетверо перевищує відповідний показник на Ethereum. Так сформувалася концентрація транзакцій саме на тому ж ланцюгу, що обрав Visa.

Чотири підходи, однакова фундаментальна архітектура: емісія через Circle або Paxos, розповсюдження Coinbase, зберігання Fireblocks. Проте, зв’язність цих елементів залишається недостатньою.

Стек стейблкойн-інфраструктури, що здійснює новий розрахунок для інституційних фінансів

Наведені дані формують чіткий висновок. Стейблкойнова інфраструктура трансформувалася на розрахунковий шар для інституційних фінансів не внаслідок активної адаптації криптовалют установами. Вона стала такою, оскільки обмежене коло провайдерів створило швидші, дешевші та безперервно доступні транскордонні канали, до яких доєдналися всі великі учасники, уникаючи власного costly development.

Модель включає чотири концентровані рівні.

Рівень емісії: Circle і Paxos, як основні емітенти стейблкойнів, формують базу для функціонування інституційного капіталу. USDC від Circle забезпечив $8,3 трлн у місячному еквіваленті. Paxos здійснює емісію для PayPal, Mastercard і Mercado Pago через одну материнську структуру.

Рівень розповсюдження: За даними Arkham, обидва емітенти здійснюють маршрутизацію через тих самих контрагентів – Coinbase та Wintermute. Класична банківська інфраструктура в цьому ланцюгу повністю відсутня.

Рівень кастодіального зберігання: Fireblocks акумулює $150 млн у USDG як найбільший окремий стейкхолдер, а також отримує USDC на Solana, забезпечуючи розрахункові потоки для обох карткових платіжних мереж через єдиний кастодіальний провайдер.

Рівень інтеграції: Visa реалізує розрахунки на $3,5 млрд на рік та інтегрує моніторинг потоків стейблкойнів у business intelligence. Mastercard підключила чотири стейблкойна, Stripe заплатила $1,1 млрд за Bridge, PayPal запустила PYUSD у 70 країнах. JPMorgan здійснив розрахунок боргових інструментів у USDC на Solana. Жодна структура не розробила окрему інфраструктуру.

Ця концентрація відображає висновки попереднього аналізу інституційного зберігання криптовалюти: сім організацій у чотирьох структурних рівнях контролюють розміщення цифрових активів.

У наведеному контексті, подібна концентрація визначає спосіб переміщення інституційного капіталу. Функція інша, але структурний висновок незмінний: інституційні фінанси масштабуються на основі стейблкойнової інфраструктури, яку формує вузьке коло провайдерів. Інфраструктурний шаблон існує. Подальший розвиток може як посилити поточну залежність, так і привести до диверсифікації розподілу ризиків у майбутньому.