Я увійшов на ринок криптовалют у період, коли біткойн торгувався поблизу $6 000 — справді давно. Тоді актив перебував у сірій зоні експерименту та фінансів, а реакції ринку визначала імпульсивність — гучні заголовки чи впливові коментарі одразу спричиняли рух цін.

Це було не лише моє суб’єктивне сприйняття. Через декілька років дослідження проаналізувало вплив повідомлень Ілона Маска на біткойн і Dogecoin під час циклу 2020–2021 років: було виявлено статистично значуще зростання ціни й торговельних обсягів у дні, коли Маск згадував криптовалюти. Відгук Dogecoin щодо волатильності перевищував аналогічний індикатор для біткойна більш ніж удесятеро.

Зараз ключові новини все ще з’являються, волатильність зберігається, ціни змінюються. Відчутна однак суттєва зміна у структурі реакцій ринку. Далі спробую деталізувати, що саме трансформувалося.

Заголовки визначали ринок

У попередніх циклах крипторинку домінували миттєвість і прямолінійність реакцій. Ліквідність залишалася низькою, похідні інструменти ще не визначали цінові рівні, а позиції були більш прозорими саме у спот-сегменті. В результаті динаміка ціни концентрувалася навколо моменту появи новини.

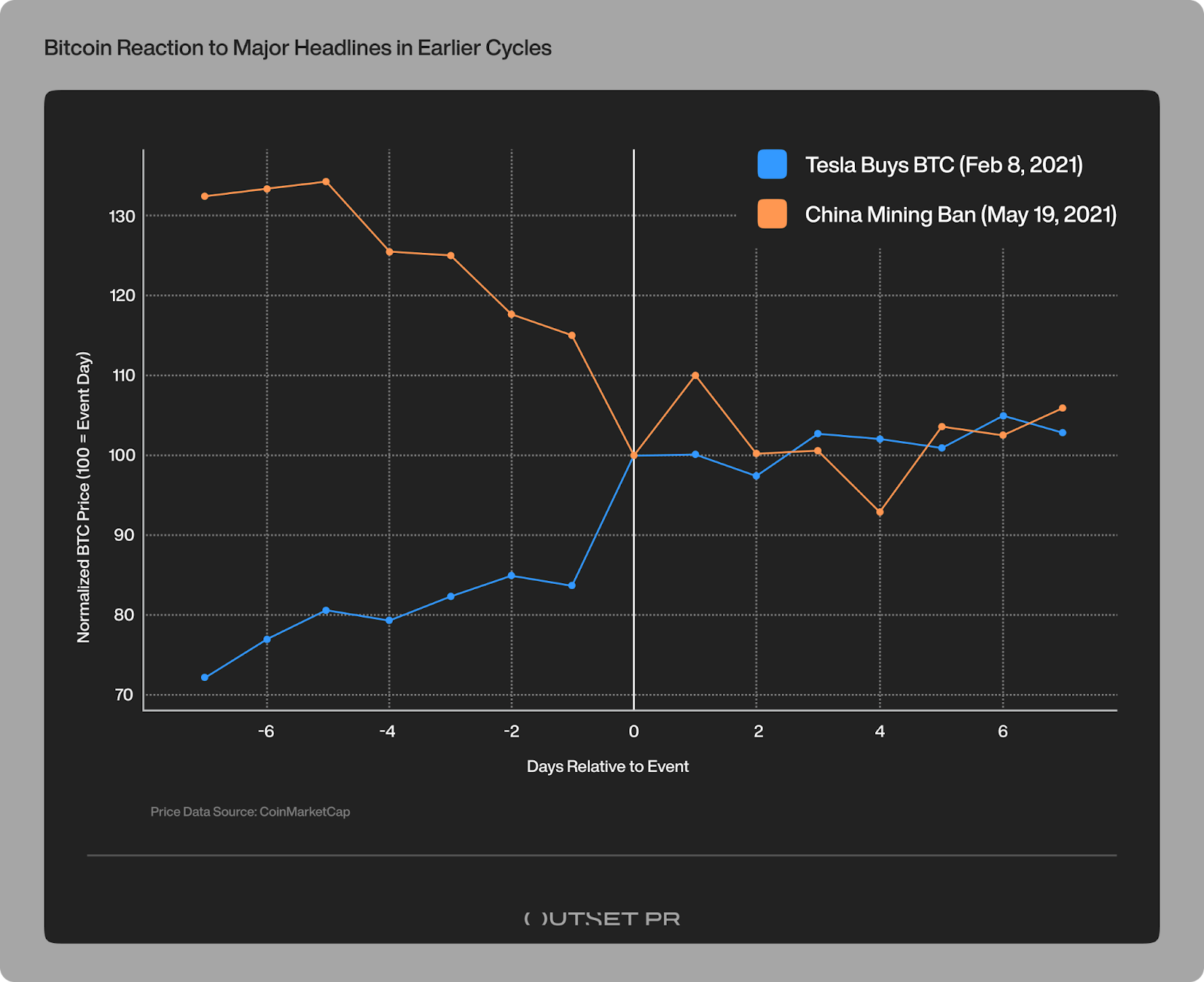

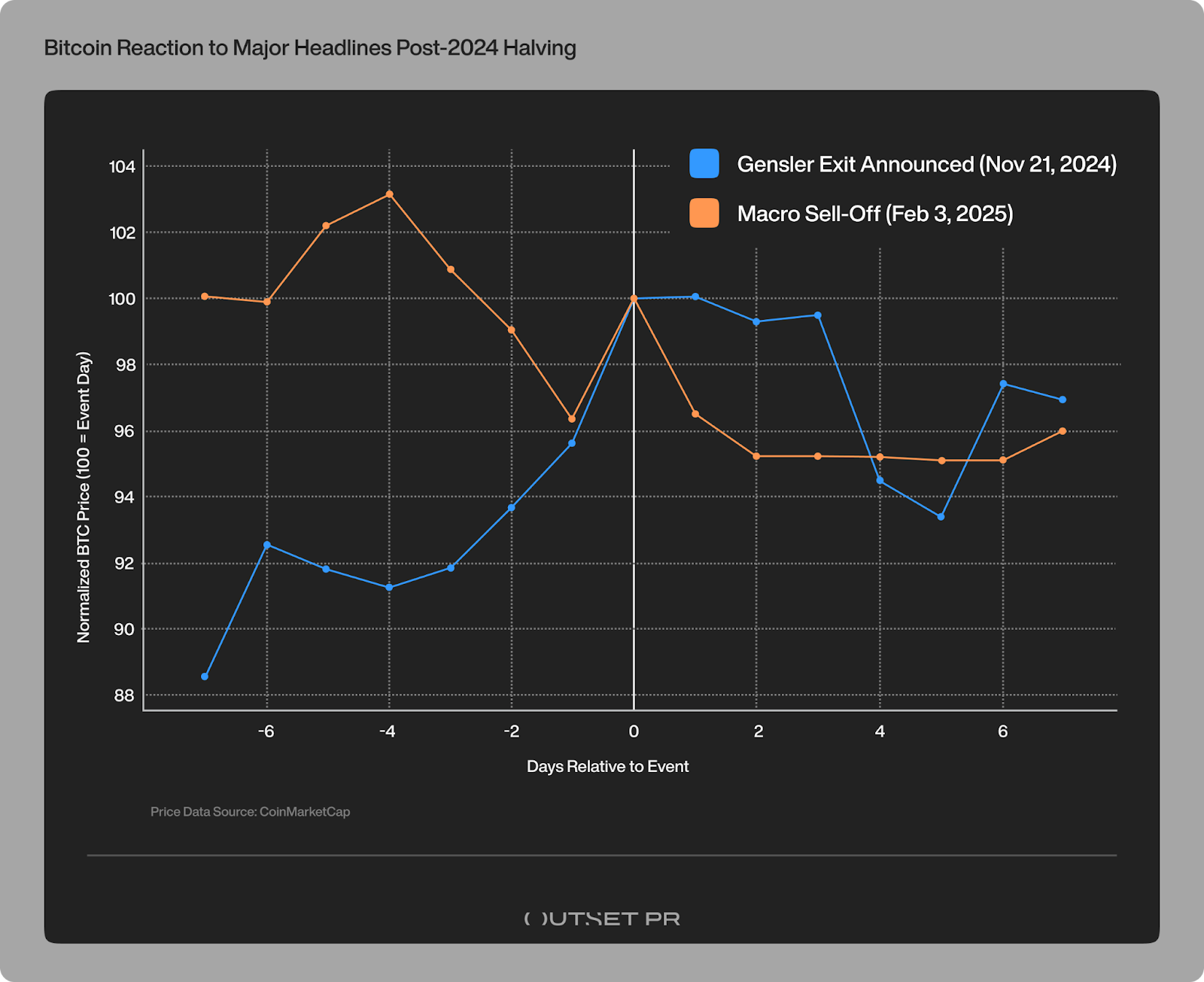

Щоб оцінити, наскільки миттєвою була реакція біткойна на події, проаналізував поведінку ціни навколо найбільш значущих заголовків у різних фазах ринку. Обрав два інциденти високої ваги з минулих циклів та два аналогічних за впливом епізоди після халвінгу 2024 року. Для кожного випадку відстежував зміну ціни до і після події, нормалізувавши дані для фіксації саме характеру відгуку, а не абсолютних значень.

У лютому 2021 року Tesla повідомила про придбання біткойна на $1,5 млрд при ціні активу близько $38 000. Протягом кількох годин від моменту оголошення біткойн виріс більш як на 15% за одну сесію, піднявшись вище $44 000. Сприйняття ринку було однозначним — саме заголовок ініціював рух.

За декілька місяців аналогічна динаміка спостерігалася у зворотному напрямку: в травні 2021 року після посилення Китаєм обмежень для майнінгу біткойн впав із приблизно $40 000 до майже $30 000 протягом кількох днів. Заголовки призвели до панічних розпродажів, вимушених ліквідацій та лавиноподібного зниження — цінові рівні не сповзали, а руйнувалися.

Для тих ринків волатильність була не аномалією, а звичним тлом.

Поточний цикл та вплив великих новин

Чи можна стверджувати, що біткойн узагалі перестав реагувати на інформаційні приводи? Не зовсім. Однак модель реагування докорінно трансформувалась.

Як приклад — зміна регуляторного ландшафту у зв’язку з відставкою Ґері Генслера з поста Голови Комісії з цінних паперів та бірж США. Аналітики сприйняли це як значний злам у траєкторії розвитку індустрії.

У листопаді 2024 року, коли інформація про можливу відставку набула публічності, біткойн торгувався в діапазоні $80 000–$85 000. Протягом кількох тижнів ціна поступово наближалась до $100 000. Примітно, що збільшуючись, ринок більшу частину руху відіграв ще до офіційної зміни керівництва у січні 2025 року.

Не зафіксовано ні потужної імпульсної свічки, ні різкої переоцінки в момент підтвердження. Скоріше, ринок інтегрував новину у ширший, давно очікуваний перерозподіл регуляторних ризиків.

Схожа тональність простежувалася під час макроспровокованого спаду в лютому 2025 року. Нові тарифи у США та глобальне посилення жорсткості призвели до продажів біткойна — з позначки трохи вище $100 000 до $95 000. Це падіння не було раптовим: воно розтяглося на низку торгових сесій, без цінового шоку чи ланцюгового фіаско, як у випадку з обмеженнями майнінгу в Китаї у 2021 році. Рух був поміркованим.

Волатильність рівномірно розподілена у часі

Цей контраст промовистий. Під час циклу 2021 року новини спричиняли стрімкі ривкові зміни на десятки відсотків, приурочені саме до моменту публікації. У поточному періоді події схожої ваги призводять до багатоденних трендів, а зміна цін часто випереджає офіційні анонси.

Динаміка біткойна залишилась, проте волатильність набрала інших рис: плавніших коливань, менше ексцесів, пов’язаних із заголовками. Тепер ринок демонструє реакції, зумовлені позиціонуванням, ліквідністю й очікуваннями, а не просто раптовим інформаційним шумом.

Інакше кажучи — біткойн не припинив реагувати. Він позбувся хронічної гіперреакції.

Реакція: куди вона поділася

Суттєва частина корекцій на ринку відбувається поза видимим спотовим сегментом. Великі учасники конструюють і хеджують експорт через ф’ючерси й опціони. Капітал надходить через спотові ETF на біткойн, а значні обсяги прокручуються через OTC-дески, не впливаючи миттєво на котирування. Зрештою, це згладжує гострі реакції, характерні для попередніх криптоциклів.

Крупні гравці, так звані «кити», не зникли — проте їхній вплив більше не проявляється у вигляді очевидних цінових спотворень на споті. Їхні стратегії коригуються непомітно, дозволяючи варіювати експозицію без негайних змін ринкових рівнів.

Складається враження, що ринок відсунув етап емоційних і реактивних ривків у минуле, перейшовши до раціональнішого й спокійнішого перерозподілу ризику.

Ця трансформація відбувається на тлі інших макроекономічних параметрів: глобальна ліквідність стала жорсткішою, очікування автоматичних стимулів майже зникли, а монетарна політика давно зорієнтована на стримування. Все більше сприймаючись як макроекономічний інструмент і через регульовані канали — насамперед ETF, біткойн реагує передусім на параметри ліквідності та реальні потоки капіталу, а не на поодинокі інформаційні приводи.

Якщо досі очікувати, що кожен значущий заголовок спричинить миттєвий стрибок чи обвал, ринок здасться аномальним. Але якщо відійти на крок — вимальовується інша перспектива: інформаційний шум не зник, проте він втратив свою визначальну роль. На передньому плані — ринок, що навчився дисконтувати ризики більш виважено.