Бюро трудової статистики США (BLS) оприлюднить дані щодо індексу споживчих цін (CPI) за березень у п’ятницю. Очікується, що зростання інфляції буде зумовлене підвищенням котирувань нафти після спільної атаки Сполучених Штатів та Ізраїлю на Іран.

Прогнозується, що місячний CPI виросте на 0,9% після зростання на 0,3% у березні, а річний індекс досягне максимуму з травня 2024 року на рівні 3,3% проти 2,4% у лютому. Показники базового індексу CPI (не враховують волатильні компоненти – продукти харчування та енергію) оцінюють на рівні 0,3% щомісяця та 2,7% рік до року відповідно.

З початку еликонфлікту на Близькому Сході, який спалахнув 28 лютого, вартість бареля West Texas Intermediate (WTI) зросла приблизно на 40%, навіть попри різке падіння, що спостерігалося після анонсування двотижневого перемир’я між США та Іраном на початку поточного тижня. У березні WTI додала майже 50% – ціна бареля піднялася від $67 приблизно до $100 наприкінці місяця.

Аналізуючи інфляційні дані, аналітики TD Securities зазначили: «Останній стрибок цін на нафту став основним драйвером зростання індексу CPI на 0,9% місяць до місяця. Річний показник наблизиться майже на 1 відсотковий пункт до 3,3% у березні — це дворічний максимум».

«Поки що базова інфляція ізольована від нафтового шоку, продовживши приріст на 0,27% за місяць. Ми очікуємо й подальшої реалізації ефекту від мит — це підштовхне ціни на товари. Ймовірно, супербазова інфляція залишилася сталою на рівні 0,3%», — додали вони.

Чого очікувати від наступного звіту щодо CPI?

Показники CPI за березень закономірно відобразять вплив високих цін на нафту на рівень інфляції. Навіть якщо річна інфляція CPI підніметься до 3,3%, як це прогнозується, інвестори можуть розцінювати приріст як тимчасове явище за умови впевненості у суттєвому зниженні цін на нафту — за винятку досягнення сталого перемир’я на Близькому Сході, що гарантує функціонування Ормузької протоки.

Водночас відсутність однозначної стабільності щодо перемир’я, а також бажання Ірану зберегти контроль за протокою як умову мирної угоди ускладнюють картину й не дають підстав для впевненості у поступовому зниженні нафтових котирувань. Таким чином, саме події на Близькому Сході наразі визначатимуть очікування щодо інфляції — а не лише звіт за березень.

Витяги із Протоколів березневої наради Федеральної резервної системи (Fed) продемонстрували, що значна частина посадовців центробанку вже відкладає терміни можливого зниження ставок, що віддзеркалює стійкі побоювання щодо потенційно більш тривалої інфляції.

Більшість членів Fed звертають увагу на ризик збереження підвищених цін, особливо якщо шок, спричинений нафтою, матиме кумулятивний характер.

«За умови стриманості базової інфляції (без урахування енергоносіїв) Fed може проігнорувати нафтовий фактор і утриматися від підвищення ставок, враховуючи поточну неоднозначність на ринку праці США», — йдеться в аналітичному огляді BBH.

Яким чином звіт щодо CPI США може вплинути на EUR/USD?

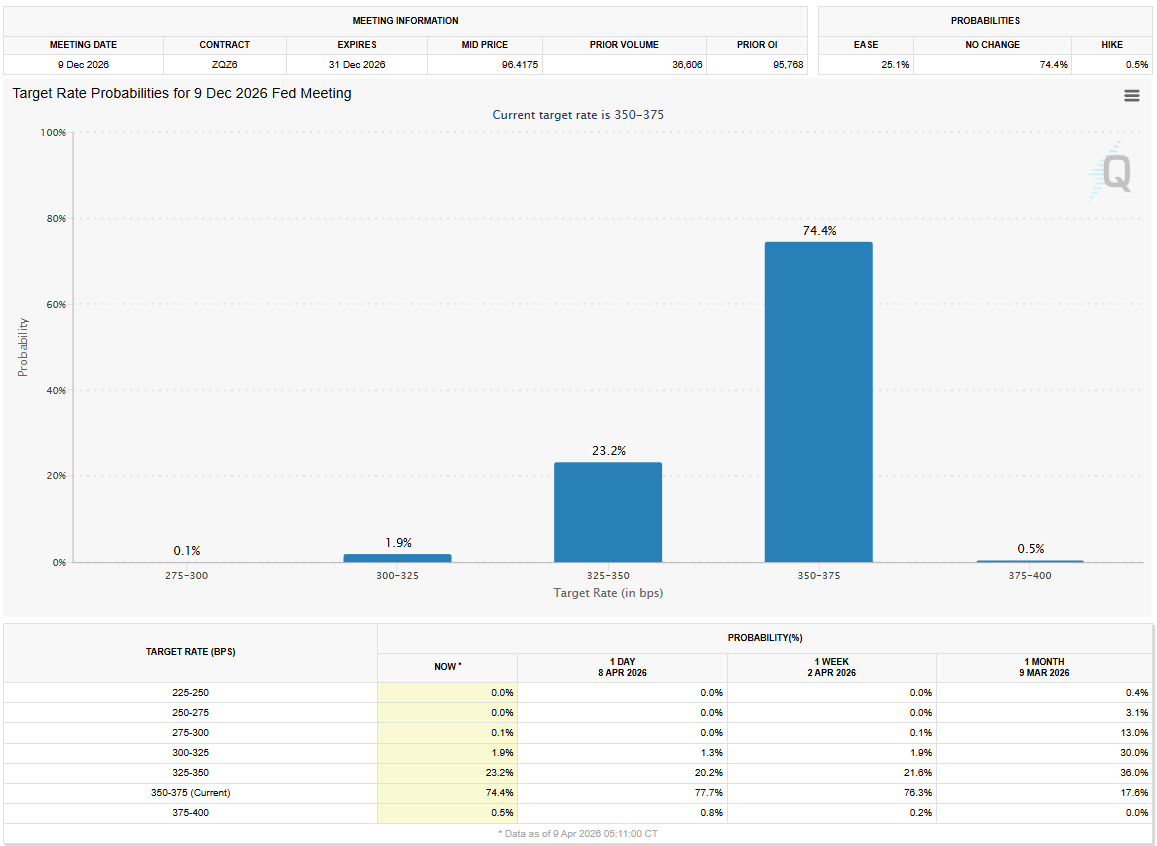

Станом на сьогодні ринок оцінює ймовірність того, що Fed залишить цільову ставку без змін у коридорі 3,5%–3,75% до кінця року, на рівні близько 75% порівняно з 17% станом на 9 березня згідно з даними CME FedWatch Tool.

Навіть сильніше, ніж очікувалося, зростання місячного CPI за березень, ймовірно, не матиме вирішального впливу на ринкові очікування Fed щодо грошово-кредитної політики.

Однак поєднання потужного інфляційного імпульсу з можливим відновленням ескалації конфлікту на Близькому Сході й очікуваннями щодо збереження екстремальної активності у районі Ормузької протоки може змусити інвесторів переоцінити ймовірність підвищення ставки Fed у разі стійкої інфляції. В таких умовах долар США отримає додаткову підтримку, а пара EUR/USD може втратити позиції.

В альтернативному випадку долар залишиться під ведмежим тиском, даючи можливість EUR/USD продовжити корекцію в разі системного зниження нафтових котирувань – незалежно від показників CPI за березень.

Загалом, інфляційна статистика за березень навряд чи стане каталізатором суттєвої ринкової реакції – увага інвесторів і надалі буде прикута до кризи у відносинах США та Ірану й пов’язаних із нею коливань на нафтовому ринку.

Технічну оцінку ситуації з EUR/USD надає аналітик FXStreet європейської сесії Ерен Сенгезер.

«Поточна технічна картина EUR/USD демонструє ознаки бичачого нахилу. Індекс відносної сили (RSI) на денному графіку вперше від початку війни між США та Іраном піднявся вище позначки 50, а пара прорвала низхідну трендову лінію, що трималася два місяці».

«Рівень корекції Фібоначчі 50% руху з лютого по квітень виступає наступною зоною опору на 1,1730, далі — 1,1800 (корекція 61,8%) та 1,1900 (корекція 78,6%). Знизу перша підтримка позначена на 1,1650 (38,2% за Фібоначчі), і в разі її пробою продавці можуть активізуватися, що відкриє шлях до 1,1560 (23,6% за Фібоначчі) і 1,1500 (статичний рівень, округле значення)».