Russell 2000 щойно оновив історичний максимум, що посилило сподівання на альткойн-сезон. Водночас його традиційна кореляція з альткойнами вперше з липня 2016 року стала негативною.

Відбулася інверсія залежності, яка до цього слугувала орієнтиром для учасників альткойн-сезону. Подія збігається з формуванням бичачої макроструктури, тоді як технічна картина по альткойнам залишається непідтвердженою.

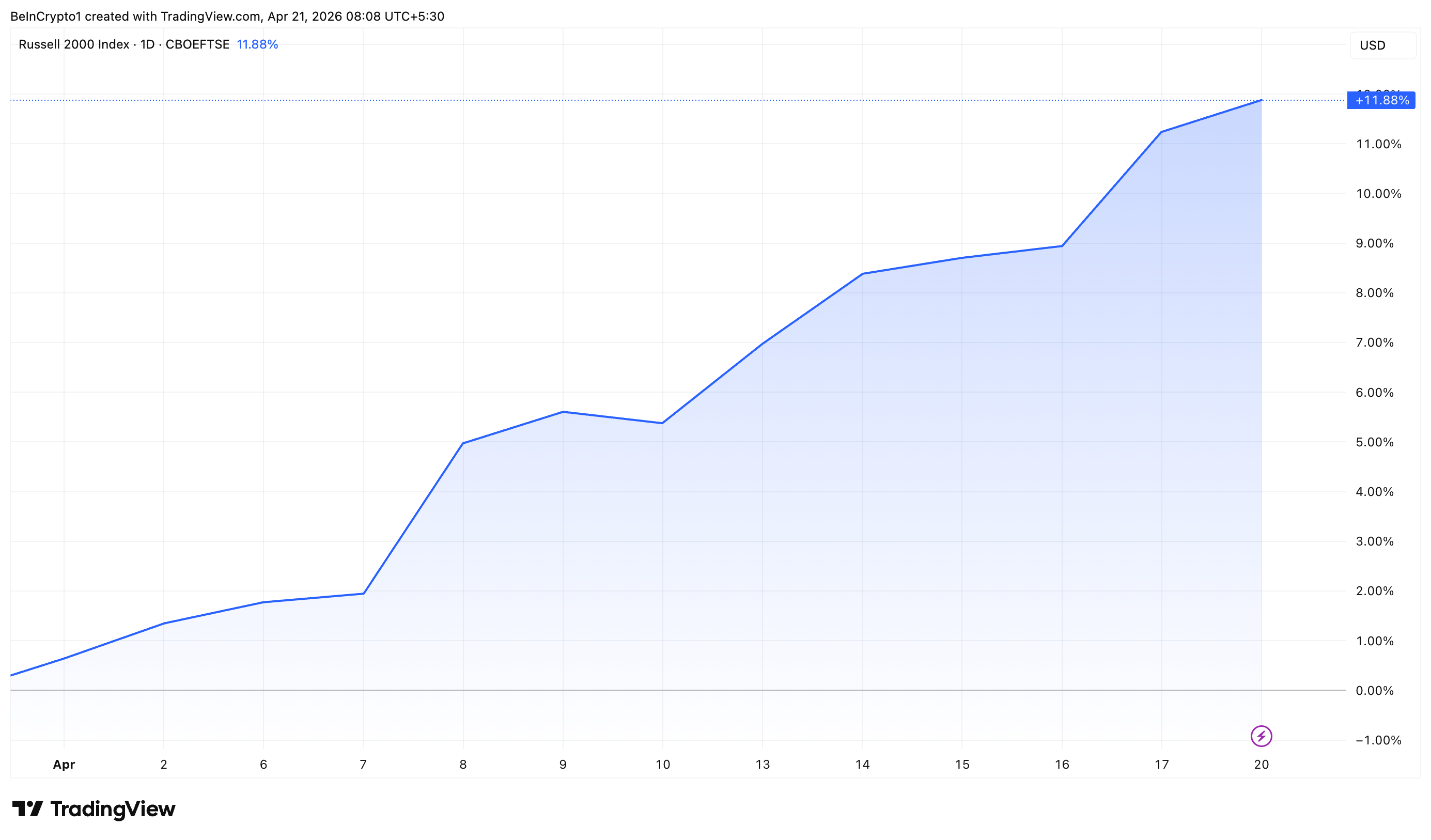

Прорив Russell 2000 посилив очікування альткойн-сезону на тлі зростання ліквідності

Russell 2000 індексує близько 2 000 компаній у сегменті малої капіталізації США — групи, що передбачає підвищений рівень ризику у межах традиційних фінансових ринків.

Випереджальне зростання цього індексу найчастіше корелює зі зрушенням у бік ризикових інвестиційних стратегій, коли капітал спрямовується у високо-бета активи з очікуванням на підвищену віддачу. У квітні бенчмарк малих капіталізацій стрімко додав 11,8% і у понеділок досяг нового історичного максимуму.

«Коли малі капіталізації переважають у день зниження великих технологічних компаній, ринок не охоплює паніка. Відбувається рекалібрування позицій. Гравці ринку переходять у компанії, що найактивніше реагують на внутрішнє економічне відновлення: нижчі ціни на нафту, нижчі ставки, досягнений мир», — зазначає аналітик Bull Theory у публікації.

Відповідно до цього підходу, раніше прориви Russell 2000 слугували сигналом для старту фаз зростання на ринку альткойнів. Погляди «бичачого» сценарію поділяє також Ash Crypto.

Стежте за нами в X, щоб першими отримувати найактуальніші новини

Додатковим фактором стають операції ФРС щодо балансової ліквідності, які зміцнюють позитивну ринкову картину.

«Одним з ключових чинників, які запускали попередні альткойн-сезони, був баланс ФРС… і він нині зростає вперше за останні роки. Заплановано одразу три вливання ліквідності цього тижня: • $5,058 млрд — викуп облігацій ФРС (регулярні опціони $5–7,5 млрд) • $90 млрд розблоковано через TGA • $15 млрд викупу держборгу (найбільший за історію) • понад $40 млрд загальних інтервенцій Федрезерву цього тижня. QT завершено. Баланс розвертається вгору. Відкриваються нові можливості для ризику», — додає аналітик Mark у коментарі.

Експерт наголошує, що черговий альткойн-сезон не скасовано, а лише відтерміновано, — однією з причин є розширення балансу ФРС.

Ключова кореляція, на яку спиралися трейдери, перестала працювати

Водночас підтримувальна взаємозалежність для бичачого сценарію істотно ослабла. Аналітик Tony Severino фіксує, що кореляційний коефіцієнт між Russell 2000 та альткойнами набув негативного значення й демонструє подальшу тенденцію до зниження.

«Наразі кореляція між цими двома класами активів негативна вперше з липня 2016 року. Індикатор теоретично може розвернутися вгору, проте наразі він стрімко знижується», — пояснює експерт.

Severino підкреслює обмежену евристичну цінність історичної кореляції під час макроекономічних перезавантажень. Відтак, відтворення попередніх моделей прориву подекуди позбавлене сенсу, якщо позитивна зв’язка перетворилась на негативну.

У свою чергу, аналітик Zach Humphries констатує схожу слабкість на графіках ринкової капіталізації альткойнів, описуючи діючу динаміку цін як ведмежий ретест.

Факт, чи зміниться негативна кореляція на зворотну або стане маркером структурної трансформації капіталу на альткойн-ринку, визначатиме — чи збережеться сценарій відтермінованого альткойн-сезону до середини 2026 року.

Підписуйтеся на наш YouTube й отримуйте експертні аналітичні відео від лідерів галузі та журналістів