Американські фондові індекси демонструють відновлення після березневого зниження — три ключових індикатори свідчать про зростання довіри з боку ринку.

Фаза відновлення виникла на тлі підвищеної волатильності першого кварталу, яка формувалася під впливом загострення конфлікту між США та Іраном, стрибка цін на нафту та переважання схильності до уникнення ризику на ринку акцій і криптовалют.

Ключові сигнали відновлення на фондовому ринку

Згідно з даними The Kobeissi Letter, індекс S&P 500 завершив найдовшу серію зростання з жовтня 2025 року. Від мінімуму 30 березня він зміцнився на 8%.

Приєднуйтесь до нас у X, щоб першими отримувати ключові новини ринку

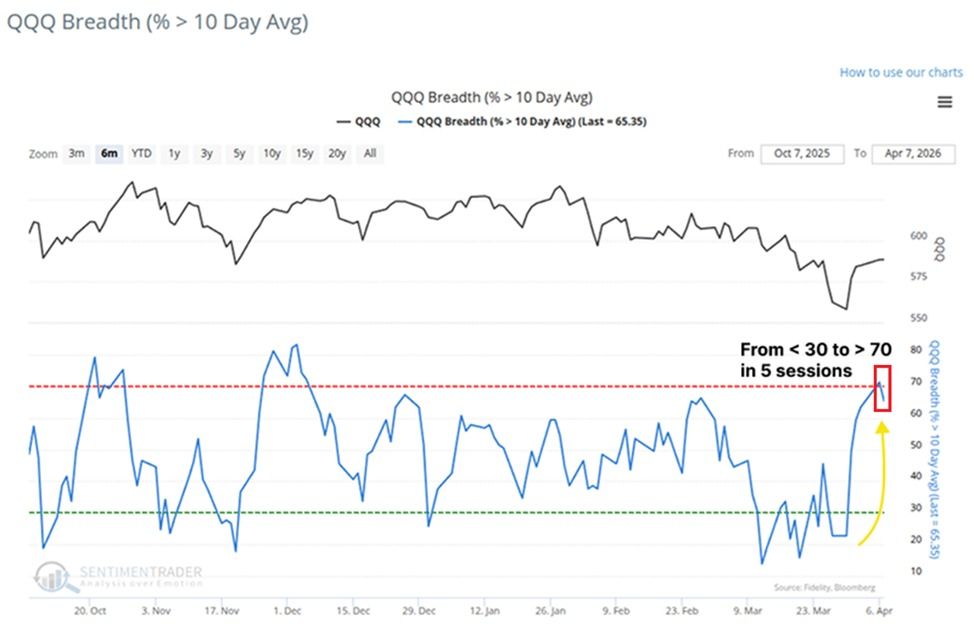

В окремому огляді аналітики зазначили: близько 65% складових Invesco QQQ Trust (QQQ), що відстежує Nasdaq 100, зараз торгуються вище своїх 10-денних ковзаючих середніх значень.

Даний показник підвищився на 40 пунктів лише за п’ять торгових сесій — це найшвидше зростання з листопада. У другий тиждень березня лише 12% акцій торгувалися вище цього ж середнього, фіксуючи мінімум за пів року.

Позитивна динаміка охоплює не лише технологічний сектор. Понад 70% компаній, включених до S&P 500 та Dow Jones Industrial Average (DJIA), також відновилися вище 10-денної ковзаючої середньої. Таким чином, ринкове зростання демонструє широку основу, а не лише спирається на найбільших емітентів із високою ринковою капіталізацією.

Історично після розворотів такої глибини індекс Nasdaq 100 у наступні 12 місяців торгувався вище у 80% випадків. Подібна статистична особливість підсилює актуальний поточний імпульс.

«Ринок готується до історичного відновлення», — йдеться в огляді.

Оптимізм топменеджменту залишається

У керівників компаній також фіксується підвищена впевненість. У березні 26,4% емітентів з листингу на біржах США зафіксували чисті покупки інсайдерами — максимальна частка за останні п’ять місяців.

Динаміка покращилася у порівнянні з лютим (20,9%) і перевищила десятирічний середній рівень у 23,5%. Це вже другий місяць поспіль із зростаючою активністю інсайдерських покупок.

«Це також вище за десятирічний середній показник у 23,5%. Топменеджмент звернувся до купівлі акцій власних компаній після корекції на ринку минулого місяця — сигнал довіри до сценарію відновлення», — прокоментували у The Kobeissi Letter (джерело).

Водночас секторальна структура ринку не повністю відображає цю тенденцію. Зокрема, у нафтогазовій галузі частка компаній із чистими покупками інсайдерами знизилася на 1,6 пункту — до 17,5%. Дане скорочення вказує: управлінці енергетичного сектору не очікують тривалої фіксації цін на нафту на підвищених рівнях, попри фактор геополітичного ризику.

Том Лі з Fundstrat доповнив бичачий сценарій своїм прогнозом. Він припускає, що ринок досяг локального дна, і S&P 500 має потенціал вирости до 7 300 вже цього року — це означає відчутне зростання від поточних рівнів. Лі відзначає, що акції продемонстрували стійкість на піку геополітичного тиску, при цьому ринок ріс навіть за стрибка цін на нафту.

Наскільки тривалим буде ралі — залежатиме від стабільності режиму припинення вогню і швидкості пом’якшення інфляційних ризиків, спровокованих нафтовим фактором. Наразі консолідація сигналів відновлення, широтність ринкового руху та впевненість топменеджменту формують позитивне інформаційне тло.

Підписуйтесь на наш YouTube‑канал, щоб першими отримувати фахові оцінки топменеджерів і оглядових аналітиків