Найбільші фінансові установи Німеччини розпочали діяльність у сфері цифрових активів у рамках MiCA, запропонувавши послуги з торгівлі та зберігання криптовалют своїм масштабним клієнтським базам.

Ще рік тому на тлі регуляторної невизначеності залучення з боку консервативних банків виглядало майже неможливим. Нині це стало стало звичною реальністю у динаміці фінансової індустрії.

Пусковий механізм

На експертній раді BeInCrypto Маттіас Штеґер досить чітко окреслив вплив MiCA на інституційну інтеграцію криптовалют.

«MiCA став пусковим механізмом», – зазначив Штеґер. – «Завдяки цим правилам такі гравці, як Deutsche Bank, Commerzbank і Landesbank Baden-Württemberg, отримали змогу увійти на ринок цифрових активів».

До MiCA банки Німеччини стикалися з юридичною невизначеністю навколо криптовалютних сервісів. Відділи комплаєнсу вказували на суттєві ризики, спостережні ради не прагнули брати на себе відповідальність. Відсутність прозорої нормативної бази перетворювала цей сегмент на фактор потенційної відповідальності.

MiCA переінакшив ситуацію. Законодавство впровадило уніфіковані правила на території ЄС для провайдерів цифрових активів. Це забезпечило для банків чітко окреслені вимоги до дотримання та регуляторний захист.

Досягнення банків завдяки MiCA

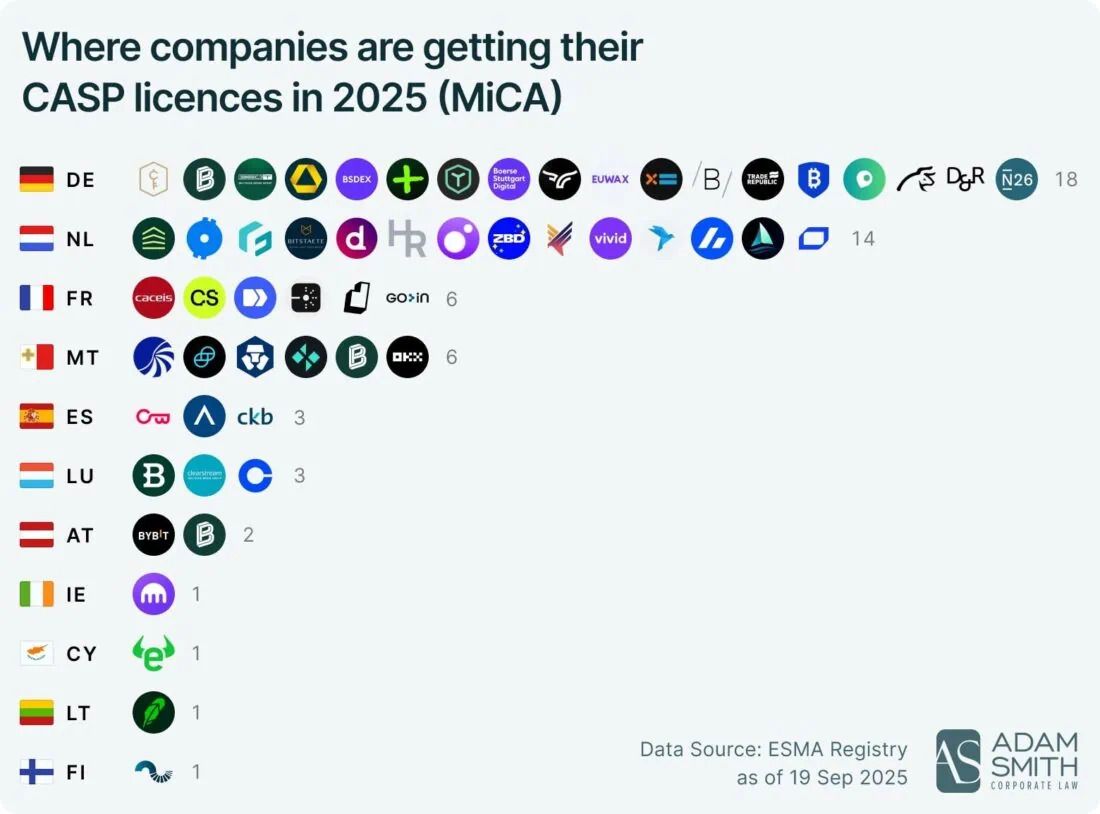

Кооперативні гіганти та керуючі активами в Німеччині демонструють лідерство: завдяки схваленню BaFin було впроваджено роздрібну торгівлю цифровими активами через традиційні банківські додатки для багатомільйонної аудиторії. Головні кастодіани поширили спектр цифрових послуг, використовуючи власну інфраструктуру. Відповідні зрушення показують тренд: у 2025–2026 роках у Німеччині видано низку ліцензій у межах MiCA, і основний акцент зроблено на варіанти з низьким рівнем ризику – зберігання та виконання доручень.

Чому банки перемагають там, де стартапи зазнають труднощів

Ті самі вимоги до комплаєнсу, що ускладнюють роботу стартапам, дають переваги усталеним банківським холдингам. Уже сформовані відділи аналізу ризиків, юридичні підрозділи, значні резерви капіталу – цей фундамент дозволяє впоратися із витратами на ліцензування у діапазоні €250 000–500 000, що для інституцій зі статками в мільярди не є критичними.

Кріс Пліссніг, чия компанія Tirox пройшла трансформацію відповідно до MiCA, окреслив відкриті перспективи: «З’явилося більше можливостей щодо продуктів, спектр послуг розширився, і це вивело ринок на якісно інший щабель».

Платформи, що дотримуються стандартів MiCA, зафіксували 45% приросту інституційних інвестицій порівняно з неавторизованими операторами. Банки апелюють до свого статусу MiCA-комплаєнсу як до аргументу на користь довіри, залучаючи клієнтів, які раніше уникали криптовалют.

Інституційна перевага

У четвертому кварталі 2025 року в Німеччині додано ще 16 нових установ із ліцензіями MiCA. Основна частина – традиційні банки, які поки що пропонують лише базові операції: виконання доручень, перекази. Для них це раціональна початкова ланка. Мінімально ризикові функції дозволяють опанувати сектор, наростити компетенції, а вже потім поступово виводити розширені продукти.

Хольгер Кульман звернув увагу на ті виклики, що постають перед невеликими гравцями: «Багатьом компаніям доводиться обирати між більшим обсягом бюрократичних процедур та ризиком і витратами релокації».

Банкам така дилема не властива. Вони масштабують рутинні процеси, а розміри бізнесу перетворюють бюрократію на чинник конкурентної переваги.

Альтернативний вимір MiCA

Вихід провідних банків Німеччини на ринок цифрових активів – структурне зрушення. Фізичні особи отримали доступ до цифрових активів безпосередньо через класичні банківські додатки. Інституційні учасники – опцію зберігання цифрових активів у звичному банківському середовищі.

Раніше це було недосяжним для більшості клієнтів. Опоненти MiCA зазвичай акцентують на ускладненні для стартапів, тоді як прихильники підкреслюють сам факт: системні установи розглядають цифрові активи як окремий повноправний клас активів.

Існує ймовірність, що Німеччина поступиться лідерством стартап-індустрії іншим юрисдикціям. Проте серед інституцій MiCA виконує закладену регуляторну функцію – формалізує і легітимізує інтеграцію цифрових активів у банківському секторі.