Etherealize, інституційно орієнтована компанія, що спеціалізується на Ethereum (ETH), оприлюднила нову концепцію, в якій моделює довгострокову вартість ETH понад $250 000 за монету за умови, що Ethereum інтегрує монетарну премію, яку наразі акумулюють золото та біткойн.

Компанія розглядає приблизно $31 трлн монетарної премії сукупно для золота та біткойна, розподіленої на 121 млн ETH в обігу. Обґрунтовується, що ETH є більш придатним грошовим активом за сукупністю характеристик порівняно з цими інструментами, за винятком історичної доведеності.

Etherealize моделює ETH вище $250 000 у разі поглинення монетарної премії на $31 трлн золота та біткойна

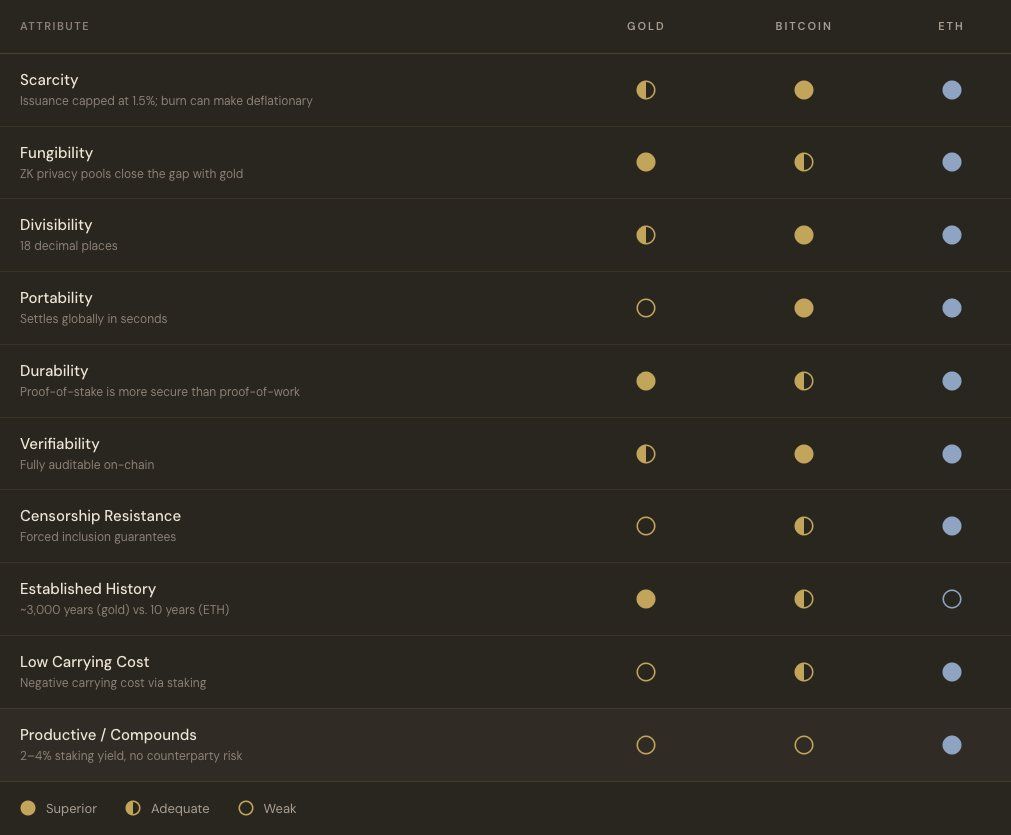

Etherealize ґрунтується на підході Карла Менгера XIX століття до визначення якості грошей. На думку авторів, ETH відповідає або перевершує золото й біткойн за дефіцитністю, подільністю, портативністю, довговічністю та стійкістю до цензури.

У звіті також згадується критика золота Ворреном Баффетом у 2011 році як «майна, непридатного до споживання й безплідного», причому аналогічна логіка поширюється і на біткойн. На думку Etherealize, обидві ці позиції мають принциповий недолік — жодна не створює приросту капіталу з часом.

«…продуктивні гроші завжди витіснять «мертвий» капітал. Залишається питання лише в тому, скільки часу буде потрібно світові, щоб це усвідомити», зазначено в публікації.

Відзначено, що ETH став першим монетарним активом, який генерує дохід без контрагентського ризику. Стейкінг дозволяє інвесторам розраховувати на дохідність 2–4% щороку лише за рахунок емісії й комісій у мережі.

Автори підкреслюють: вартість Ethereum підтримується активністю фінансових операцій у мережі — це формує внутрішню цінову базу. Для золота та біткойна такою базою слугує виключно накопичена монетарна премія.

Підписуйтеся на нас у X, щоб першими отримувати оперативні новини

Etherealize також акцентує на фундаментальній відмінності у структурі безпеки мереж. Розрахункова вартість усього обладнання для майнінгу біткойна, за оцінкою авторів, наближається до $6,3 млрд, тоді як обсяг заблокованих ETH у стейкінгу для захисту Ethereum становить орієнтовно $30 млрд.

«Ця вартість масштабується синхронно з капіталізацією мережі: якщо ринкова капіталізація ETH зростає удвічі — витрати на атаку теж подвоюються. У біткойна такого механізму немає: навіть за зростання капіталізації витрати на атаку залишаються сталими, доки майнери не інвестують самостійно у новий хардвер, причому вони це робитимуть лише за сприятливої економіки процесу, а графік халвінгу цю економіку погіршує кожні чотири роки. Якщо біткойн витрачає енергію, Ethereum капітал розміщує продуктивно», — резюмує Etherealize.

Тим не менш, часових проєкцій звіт не пропонує; очікувана ціна залежить виключно від сформованої ринком парадигми щодо сприйняття ETH як грошового інструменту.

Наразі ETH торгується поблизу $2 400 з ринковою капіталізацією близько $289 млрд. Теоретична оцінка Etherealize передбачає потенційне зростання у понад 100 разів у порівнянні з поточними показниками.

Підпишіться на наш YouTube-канал, щоб отримати професійні експертні коментарі від лідерів та аналітиків